В условиях договора на строительно-монтажные работы (СМР) необходимо определить подробности о получении аванса от заказчика и правила бухгалтерского учета для данного объекта. Определение суммы аванса и условия его возврата, а также учет финансовых операций, связанных с завершением строительства объекта, являются ключевыми моментами, требующими внимания со стороны сторон договора. В данной статье мы рассмотрим основные аспекты организации авансовой системы и бухгалтерского учета при проведении СМР.

Общие положения о цене договора строительного подряда

1. Формирование цены договора

Цена договора строительного подряда формируется путем учета следующих факторов:

- Объем выполняемых работ;

- Стоимость необходимых материалов и комплектующих;

- Расходы на транспортировку и доставку;

- Затраты на монтаж и монтажные работы;

- Финансовые и административные расходы;

- Предполагаемая прибыль подрядчика.

2. Особенности оплаты работ

Оплата работ по договору строительного подряда может осуществляться различными способами:

- Этапная оплата: определенная часть суммы договора выплачивается подрядчику по мере выполнения определенных этапов работ;

- Периодическая оплата: определенная сумма выплачивается подрядчику в конце каждого периода работы (неделя, месяц и т.д.);

- Единовременная оплата: полная сумма договора выплачивается подрядчику после завершения всех работ.

3. Авансовый платеж

Авансовый платеж является предварительным платежом заказчика в счет будущих работ. Обычно в договоре строительного подряда прописывается условие о предоставлении аванса подрядчику. Величина аванса может быть фиксированной или составлять определенный процент от общей суммы договора. Авансовый платеж может быть выплачен однократно перед началом работ или разделен на несколько частей и выплачиваться по этапам.

4. Изменение стоимости работ

Иногда во время выполнения договора строительного подряда может возникнуть необходимость в изменении стоимости работ. При этом необходимо учитывать следующие моменты:

- Изменение стоимости материалов или комплектующих;

- Проведение дополнительных работ, не включенных в исходный договор;

- Обнаружение скрытых работ, требующих дополнительных финансовых затрат;

- Изменение законодательства, влияющего на выполнение работ и стоимость подрядчика.

В целом, цена договора является важным аспектом при заключении договора строительного подряда. Она должна быть четко сформулирована и учтена все возможные факторы, которые могут повлиять на ее изменение. Заказчик и подрядчик должны обязательно провести детальные переговоры и согласовать условия оплаты, включая авансовый платеж и возможные изменения стоимости работ.

Внимательно оцениваем договор и его условия

Договор на строительство, содержащий условия о предварительном авансе от заказчика и приемке объекта после его окончания, требует тщательного анализа и понимания его последствий. Важно учитывать риски и защищать свои интересы, заключая такие соглашения.

Преимущества предварительного аванса

- Получение финансовой поддержки до начала строительства.

- Обеспечение заказчика и подрядчика уверенностью в серьезности намерений друг друга.

- Сокращение сроков строительства за счет дополнительного финансирования.

- Возможность более гибкого планирования и распределения ресурсов.

Риски и ограничения

- Несвоевременное или неправильное использование авансовых средств со стороны подрядчика.

- Возможные задержки в строительстве и несоответствие срокам, указанным в договоре.

- Риск неокончательной приемки объекта в случае проблем с качеством работ или невыполнением условий договора.

- Потеря авансовых средств в случае банкротства подрядчика.

Необходимо уделить особое внимание следующим аспектам:

Определение условий аванса и его размера

Договор должен содержать ясные и однозначные детали об условиях предоставления и использования аванса, а также размере этой суммы.

Сроки предоставления аванса

Договор должен содержать конкретные даты предоставления аванса, чтобы избежать задержек или проблем с финансированием проекта.

Условия приемки объекта

Необходимо ясно определить условия и процедуру приемки объекта, чтобы избежать недоразумений и споров между заказчиком и подрядчиком.

Контроль качества работ

Договор должен содержать механизмы контроля качества работ и возможные санкции за некачественное исполнение.

Сроки окончания строительства

Договор должен четко определить сроки окончания строительства и предусмотреть механизмы компенсации в случае их несоблюдения.

Гарантии и обязательства

В договоре необходимо прописать гарантии и обязательства сторон, чтобы обеспечить защиту интересов заказчика и подрядчика.

| Преимущества аванса | Риски и ограничения |

|---|---|

| Получение финансовой поддержки до начала строительства. | Несвоевременное или неправильное использование авансовых средств со стороны подрядчика. |

| Обеспечение заказчика и подрядчика уверенностью в серьезности намерений друг друга. | Возможные задержки в строительстве и несоответствие срокам, указанным в договоре. |

| Сокращение сроков строительства за счет дополнительного финансирования. | Риск неокончательной приемки объекта в случае проблем с качеством работ или невыполнением условий договора. |

| Возможность более гибкого планирования и распределения ресурсов. | Потеря авансовых средств в случае банкротства подрядчика. |

Необходимо приступить к тщательному анализу и оценке договора на строительство, чтобы избежать непредвиденных проблем и защитить свои интересы как заказчика, так и подрядчика. Помните о важности прозрачности, ясности и конкретности условий, а также о необходимости контроля и обеспечения качества работ.

Обращаем внимание на качество первичных документов – учитываем последствия

В рамках договора на строительно-монтажные работы (СМР) очень важно обратить особое внимание на качество первичных документов и учесть все возможные последствия связанные с ними. Это поможет избежать различных проблем, споров и конфликтов между заказчиком и подрядчиком.

Серьезное внимание следует уделить следующим аспектам документации:

- Договор на СМР: при заключении договора необходимо внимательно просмотреть все его условия, учесть требования к качеству работ, сроки выполнения, порядок оплаты, ответственность сторон и прочие важные детали.

- Акты выполненных работ: акты являются основными документами, подтверждающими выполнение работ. Они должны быть составлены четко и полно, с указанием объема выполненных работ и их стоимости.

- Смета на строительство: важно составить качественную и точную смету, которая будет учитывать все необходимые работы, используемые материалы, их стоимость и другие расходы.

Цитата:

В случае неправильно составленной документации или недостаточной информации в первичных документах, заказчик может столкнуться с различными проблемами. Это может привести к задержкам в выполнении работ, увеличению сроков строительства и дополнительным затратам. Поэтому важно контролировать и учесть все детали еще на этапе заключения договора.

| Последствия некачественных первичных документов: |

|---|

| Задержки в выполнении работ |

| Конфликты между заказчиком и подрядчиком |

| Необходимость дополнительных затрат |

| Неполное или некачественное выполнение работ |

Таким образом, важно с самого начала обратить внимание на качество первичных документов и учесть все возможные последствия, чтобы избежать проблем на последующих этапах строительства.

Индивидуальные характеристики процесса строительства

1. Аванс от заказчика

Одна из важнейших характеристик процесса строительства — наличие аванса, который предоставляется заказчиком. Аванс позволяет строительной организации получить определенные финансовые средства уже на стадии начала строительства. Это позволяет обеспечить финансовую устойчивость и проводить дальнейшие работы по объекту.

2. Прием объекта в конце строительства

Принятие объекта в конце строительства — это важный этап в процессе строительства. На этом этапе заказчик оценивает выполненные работы и удовлетворенность их качеством. Кроме того, прием объекта означает окончание всех строительных работ и переход к эксплуатации.

3. Бухгалтерский учет

Один из важных аспектов процесса строительства — бухгалтерский учет. В рамках этого учета осуществляется финансовый контроль за потребляемыми материалами, затратами и анализом бюджета строительства. Бухгалтерский учет помогает осуществлять контроль над финансовыми потоками и правильно оценивать все затраты на строительный процесс.

4. Индивидуальный подход к каждому проекту

Каждый проект строительства имеет свои индивидуальные особенности и требует индивидуального подхода. Необходимо учитывать различные факторы, такие как местоположение объекта, климатические условия, геологические особенности и многое другое. Индивидуальный подход позволяет успешно реализовать проект и достичь поставленных целей.

5. Профессиональный подбор исполнителей

Выбор исполнителей — важная составляющая успешного процесса строительства. Необходимо учитывать профессиональный опыт, квалификацию и репутацию строительной организации. Кроме того, важно составлять команду, в которой каждый специалист будет выполнять свои функции наилучшим образом.

6. Постоянный контроль за ходом работ

Постоянный контроль за ходом работ — одна из ключевых характеристик процесса строительства. Это позволяет реагировать на возникающие проблемы и вовремя внести коррективы в планы и графики работы. Кроме того, постоянный контроль позволяет сократить риски и предотвратить возможные задержки в сроках выполнения строительства.

Строительные расходы – отражение в учете

1. Отражение строительных расходов в учете

Для отражения строительных расходов в учете применяются следующие методы:

- Метод начисления – данный метод заключается в фиксации затрат на строительство в учетной системе в момент их возникновения, независимо от того, были ли они уже оплачены.

- Метод кассового метода – согласно данному методу строительные расходы отражаются в учете только в случае их фактической оплаты.

- Метод прямого учета – данный метод предполагает отражение строительных расходов непосредственно на объекте строительства без привлечения промежуточных счетов, что ускоряет процесс учета.

- Метод разделения расходов – согласно данному методу строительные расходы разделяются на прямые и косвенные. Прямые расходы связаны с определенной строительной конструкцией и отражаются непосредственно, косвенные расходы являются общими и распределяются между различными объектами строительства.

2. Пример учета строительных расходов

Для более наглядного представления процесса отражения строительных расходов в учете приведем следующий пример:

| № | Наименование расхода | Сумма, руб. |

|---|---|---|

| 1 | Затраты на материалы | 500 000 |

| 2 | Услуги подряда | 200 000 |

| 3 | Затраты на инструменты | 100 000 |

В данном примере строительные расходы разбиты на три категории: затраты на материалы, услуги подряда и затраты на инструменты. Каждая категория имеет соответствующую сумму, которая отражается в учете.

Строительные расходы являются неотъемлемой частью процесса строительства и должны быть правильно отражены в бухгалтерском учете. Это позволяет контролировать затраты, анализировать эффективность проекта и принимать обоснованные решения в процессе строительства.

Особенности бухгалтерского и налогового учета в строительстве

Особенности бухгалтерского учета

В строительстве особенности бухгалтерского учета связаны с учетом затрат на строительство объекта, учетом авансовых платежей и приемкой объекта. Рассмотрим каждую из этих особенностей подробнее:

- Учет затрат на строительство объекта

В бухгалтерии необходимо отдельно учитывать затраты на материалы, работу подрядчиков, аренду оборудования и другие расходы, связанные с строительством объекта. Это позволяет более точно определить стоимость строительства и контролировать расходы. Также необходимо учитывать амортизацию используемого оборудования и распределять ее по периоду строительства. - Учет авансовых платежей

Важной особенностью бухгалтерского учета в строительстве является учет авансовых платежей от заказчика. Авансовые платежи должны быть отражены на счетах бухгалтерского учета и контролироваться отдельно от других доходов и расходов. При расчете прибыли и убытков учитывается только актуальная стоимость выполненных работ, без учета полученных авансов. - Приемка объекта

После завершения строительства объект подлежит приемке согласно договору. При приемке необходимо проверить соответствие выполненных работ договору, а также осуществить учет затрат на объект. Только после приемки объекта его стоимость может быть отражена в учете.

Особенности налогового учета

В строительстве также существуют особенности налогового учета, которые необходимо учесть при расчете налоговых обязательств. Рассмотрим некоторые из них:

- НДС на строительные работы

При выполнении строительных работ предприятия обязаны уплачивать НДС. Однако, в зависимости от объема работ и договоренностей с заказчиком, может применяться упрощенная система налогообложения. В этом случае предприятия освобождаются от уплаты НДС или применяют сниженные ставки. - Учет активов и амортизации

В налоговом учете важно правильно учитывать активы, приобретенные для строительства объекта, а также производить учет амортизации. Налоговый кодекс предусматривает разные способы и сроки амортизации для различных видов активов. Необходимо соблюдать эти правила при расчете налоговых обязательств. - Налог на имущество

Предприятия, занимающиеся строительством, могут облагаться налогом на имущество. Величина налога зависит от стоимости имущества, находящегося в их собственности. Для снижения налоговой нагрузки предприятия могут использовать различные льготы и освобождения, предусмотренные законодательством.

Таким образом, строительство имеет свои особенности в бухгалтерском и налоговом учете. При ведении бухгалтерии необходимо учитывать затраты на строительство, авансовые платежи и проводить приемку объектов. При расчете налоговых обязательств необходимо учесть уплату НДС на строительные работы, учет активов и амортизации, а также налог на имущество.

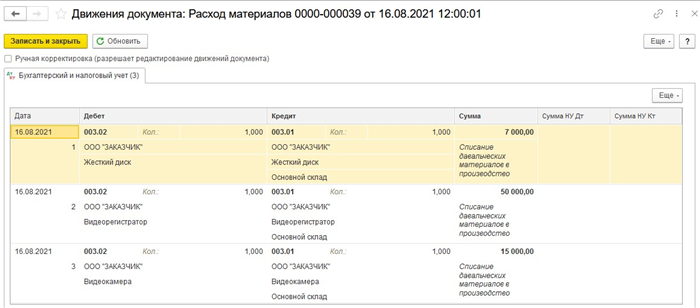

Нюансы учета материалов, технологического процесса и объектов

При заключении договора на строительные и монтажные работы (СМР) и авансовом платеже со стороны заказчика есть несколько важных нюансов, которые необходимо учесть в бухгалтерском учете. Рассмотрим основные аспекты учета материалов, технологического процесса и объектов.

Учет материалов

Один из ключевых аспектов в сфере строительства — это учет материалов, используемых в процессе строительства. Для правильного учета материалов рекомендуется использовать следующие методы:

- Метод непосредственного учета — при этом методе происходит запись фактических затрат на материалы.

- Метод средневзвешенной стоимости — данный метод актуален, если материалы приобретаются по различным ценам. Этот метод позволяет учесть изменение стоимости материалов с течением времени.

Учет технологического процесса

Важной составляющей строительных работ является учет технологического процесса. Учет этапов строительства позволяет контролировать выполнение работ в соответствии с утвержденным планом. При этом рекомендуется использовать следующие методы учета:

- Метод этапного учета — при этом методе учитываются все этапы строительства, начиная с подготовительных работ и заканчивая сдачей объекта. Это позволяет более детально контролировать ход строительства.

- Метод процентного выполнения — данный метод позволяет оценить процент выполненных работ на каждом этапе строительства.

Учет объектов

После завершения строительных работ, объект передается заказчику и должен быть правильно учтен в бухгалтерии. При этом учете необходимо учесть следующие аспекты:

| Первоначальная стоимость объекта | — это стоимость строительных работ, включая затраты на материалы, оплату труда и прочие расходы по строительству. Эта стоимость фиксируется на момент окончания строительства и принимается в учет как актив предприятия. |

| Переоценка объекта | — в случае изменения рыночной стоимости объекта, производится переоценка. Это может быть как повышение, так и понижение стоимости. |

| Амортизация объекта | — объекты, переданные заказчику, подлежат начислению амортизации в соответствии с установленными правилами. |

Важно отметить, что вся бухгалтерия, связанная с учетом материалов, технологического процесса и объектов, должна проводиться в соответствии с действующим законодательством и утвержденными нормами бухгалтерского учета. Это поможет избежать нарушений и обеспечить корректный учет в сфере строительства.

Нюансы, связанные со сроками выполнения работ

Значимость соблюдения сроков

Соблюдение сроков выполнения работ имеет решающее значение для обеих сторон договора. Заказчик полагается на своевременное завершение работ, чтобы объект был готов к использованию в строго установленный срок. Строительная организация, в свою очередь, должна следить за выполнением графика работ, чтобы избежать штрафов и негативных последствий.

Ответственность за задержку

В случае невыполнения работ в срок, стороны должны принять меры для соблюдения договорных обязательств. Заказчик может запросить у строительной организации возмещение убытков, вызванных задержкой. В свою очередь, строительная организация может нести ответственность перед заказчиком и выплатить штрафные санкции.

Организация процесса строительства

Для успешного выполнения работ в срок, необходимо организовать процесс строительства с учетом следующих моментов:

- Планирование графика работ, включая детализацию этапов и сроки их завершения;

- Обеспечение бесперебойного поставки необходимых материалов и оборудования;

- Комплектация бригады квалифицированными специалистами и контроль за их работой;

- Соблюдение строительных норм и правил, чтобы избежать задержек из-за необходимости исправления ошибок;

- Проведение регулярного контроля и мониторинга хода выполнения работ.

Бухгалтерский учет и аванс

В контексте сметно-разгрузочных работ (СМР), аванс от заказчика может быть прописан в договоре. Однако, стоит учитывать, что объект принимается в конце строительства, что означает, что оплата будет осуществляться после его окончательной сдачи. Данный момент также необходимо учесть в бухгалтерском учете и планировании кассовых потоков.

Обязательность оформления актов по унифицированной форме

В контексте договоров субподряда на выполнение строительно-монтажных работ (СМР) часто встречается условие о необходимости оформления актов по унифицированной форме. Это важный аспект, который обязывает стороны договора соблюдать определенные требования при составлении актов.

Что такое акт по унифицированной форме в контексте СМР?

Акт по унифицированной форме – это документ, в котором отражены фактические выполненные работы, оказанные услуги или поставленные материалы. Он является основанием для оплаты и принятия работ. Акт устанавливает объем выполненных работ, стоимость и сроки их выполнения.

В случае строительно-монтажных работ акт по унифицированной форме может быть выдан заказчиком (генеральным подрядчиком) подрядчику (субподрядчику) для подтверждения факта выполнения работ. Также акт по унифицированной форме может быть составлен подрядчиком для подтверждения выполнения работ перед заказчиком или генеральным подрядчиком.

Какие требования должны соблюдаться при оформлении актов по унифицированной форме?

Оформление актов по унифицированной форме является обязательным и предусмотрено нормативно-правовыми актами в сфере строительства. Требования к оформлению актов можно найти в ГОСТах, технических условиях и постановлениях Минэкономразвития России.

Ниже приведены основные требования, которые следует соблюдать при оформлении актов по унифицированной форме:

- Наименование акта должно соответствовать его содержанию;

- Акт должен содержать дату его составления и номер;

- В акте должны быть указаны данные о сторонах, а именно наименование, юридический адрес, контактные данные;

- Акт должен содержать перечень выполненных работ, оказанных услуг или поставленных материалов с указанием наименования, количества и стоимости;

- Стоимость работ, услуг или материалов должна быть указана в акте как общая и разбита по каждому виду работ отдельно;

- Акт должен быть подписан уполномоченными представителями сторон, которые имеют право подписи по договору.

Важно отметить, что акт по унифицированной форме должен быть составлен в письменном виде. Он может быть оформлен как отдельным документом, так и включен в приложение к договору.

Зачем нужно оформлять акты по унифицированной форме?

Оформление актов по унифицированной форме является неотъемлемой частью учета и контроля за выполнением строительно-монтажных работ. Такие акты служат основанием для оплаты работ и принятия их заказчиком.

Оформление актов по унифицированной форме обеспечивает прозрачность процесса выполнения работ, учет затрат и контроль над сроками выполнения. Это способствует урегулированию возможных спорных ситуаций между сторонами договора и помогает предотвращать недоразумения и недостоверность информации.

Соблюдение требований к оформлению актов по унифицированной форме является важным юридическим аспектом, который обеспечивает защиту интересов сторон договора и облегчает взаимодействие между ними.

Таким образом, оформление актов по унифицированной форме является необходимым условием при выполнении СМР по договору с авансом от заказчика. Это позволяет сторонам иметь четкую и надежную документацию о выполненных работах и обеспечивает контроль над процессом строительства.

Соотношение понятий «предоплата» и «аванс»

В контексте договоров в сфере строительства и монтажа часто встречаются такие понятия, как «предоплата» и «аванс». Однако, эти термины имеют различные юридические толкования и правовое значение.

Предоплата

Предоплата — это денежные средства, которые Заказчик вносит Исполнителю до начала выполнения работ или оказания услуги. При этом, предоплата является частью полной стоимости работ и служит гарантией исполнения обязательств Исполнителем.

Особенности предоплаты:

- Предоплата вносится до начала выполнения работ;

- Является частью полной стоимости работ;

- Служит гарантией исполнения обязательств Исполнителем.

Аванс

Аванс — это денежные средства, которые Заказчик вносит Исполнителю в качестве первого платежа перед началом выполнения работ или оказания услуги. В отличие от предоплаты, аванс является суммой, предоставляемой заказчиком как обеспечение выполнения договорных обязательств.

Особенности аванса:

- Вносится в качестве первого платежа перед началом работ;

- Служит обеспечением выполнения договорных обязательств;

- Может быть возвращен Исполнителем в случае неисполнения условий договора.

Различия между предоплатой и авансом

| Предоплата | Аванс |

|---|---|

| Вносится до начала работ | Вносится перед началом работ |

| Часть полной стоимости работ | Первый платеж |

| Гарантия исполнения обязательств | Обеспечение выполнения договорных обязательств |

| Не возвращается в случае неисполнения договора | Может быть возвращен в случае неисполнения договора |

Таким образом, предоплата и аванс имеют существенные различия в своем юридическом толковании и функциях. Предоплата — это часть полной стоимости работ, вносимая до их начала и служащая гарантией исполнения обязательств Исполнителем. Аванс же представляет собой первый платеж перед началом работ и служит обеспечением выполнения договорных обязательств. Кроме того, аванс может быть возвращен Исполнителем в случае неисполнения условий договора.