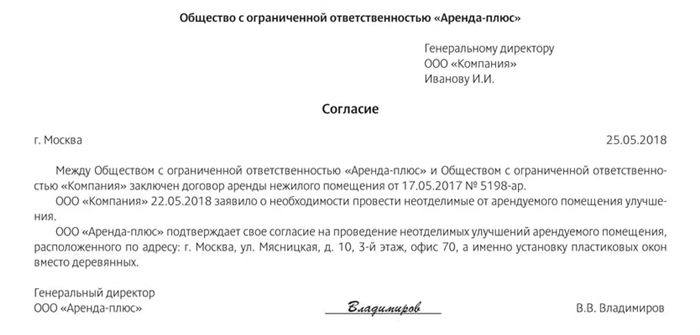

Перед началом ремонтных работ в арендуемом помещении необходимо оформить определенные документы, которые устанавливают права и обязанности как арендатора, так и арендодателя. Эти документы являются важной составляющей для обеспечения законности и прозрачности ремонтных работ, а также защиты интересов обеих сторон сделки аренды.

В состав ОС

Основные средства представляют собой важнейший компонент бухгалтерского учета предприятия. Они включают в себя все те объекты, которые приобретаются и используются предприятием для осуществления его основной деятельности.

Перечень основных средств

- Здания и сооружения – недвижимые объекты, находящиеся в собственности или аренде компании, используемые для размещения офисов, производственных площадей или складских помещений.

- Транспортные средства – автомобили, грузовики, автобусы и другие транспортные средства, используемые для перевозки грузов или перевозки персонала.

- Производственное оборудование – станки, машины, инструменты, используемые для производства товаров или оказания услуг.

- Компьютеры и оргтехника – компьютеры, принтеры, сканеры и другие устройства, используемые для работы с информацией и автоматизации бизнес-процессов.

- Мебель и обстановка – столы, стулья, шкафы и другие предметы мебели, необходимые для организации рабочих мест.

Учет основных средств

Учет основных средств включает в себя следующие этапы:

- Идентификация и регистрация приобретенных или созданных основных средств. Каждому объекту присваивается уникальный инвентарный номер.

- Формирование начальной стоимости основных средств, включающей стоимость приобретения или создания объекта, а также расходы на его подготовку к использованию.

- Амортизационный учет, в рамках которого производится учет износа и старения основных средств. Амортизация является обязательным элементом финансового учета и позволяет планировать финансовые потоки компании и оценивать степень износа активов.

- Учет списания и выбытия основных средств, в случае их продажи, списания или утилизации.

Важность учета основных средств

Учет основных средств необходим для обеспечения финансовой устойчивости предприятия, планирования развития и принятия взвешенных управленческих решений. Он позволяет контролировать движение активов компании, определить их стоимость, соотносить с доходами и расходами, а также осуществлять стратегическое управление объектами недвижимости, транспортом, оборудованием и другими средствами производства и оказания услуг.

| Наименование статьи | Учетная единица | Способ начисления амортизации |

|---|---|---|

| Здания и сооружения | Единица | Линейный метод |

| Транспортные средства | Единица | Единоразовое списание |

| Производственное оборудование | Единица | Ускоренный метод |

| Компьютеры и оргтехника | Единица | Ускоренный метод |

| Мебель и обстановка | Группа | Групповой метод |

Основные средства являются неотъемлемой частью деловой активности предприятия и требуют внимательного учета и анализа. Компания должна стремиться оптимизировать использование своих основных средств, эффективно управлять износом и обновлением активов, а также правильно отражать их стоимость и доли износа в бухгалтерской отчетности.

Какими документами подтвердить затраты на ремонт

1. Договор аренды

Договор аренды недвижимости является основным документом, который подтверждает ваше право на аренду помещения. В нем должны быть указаны условия по ремонту и предоставлению документов, связанных с этим процессом.

2. Смета на ремонт

Смета на ремонт помещения является документом, в котором указываются ориентировочные затраты на ремонтные работы. Данный документ составляется специалистами и подтверждает реальные расходы на ремонт.

3. Счета и квитанции

Счета и квитанции от исполнителей работ являются важными документами, подтверждающими фактические затраты. Они содержат информацию о стоимости работ, используемых материалах и других расходах, связанных с ремонтом.

4. Акт выполненных работ

Акт выполненных работ является документом, подтверждающим факт выполнения ремонтных работ. В нем указываются объемы выполненных работ, сроки и фактические затраты. Этот документ также содержит информацию о претензиях и замечаниях по выполненным работам.

5. Фото- и видеодокументы

Фото- и видеодокументы, сделанные до и после ремонта, могут служить важным доказательством в случае возникновения споров или разногласий. Они фиксируют состояние помещения до начала работ и их качественное выполнение.

6. Банковские выписки

Банковские выписки являются документами, подтверждающими переводы денежных средств на расчетные счета исполнителей работ. Они могут служить дополнительным подтверждением фактических затрат на ремонт.

7. Договора с поставщиками

Договора с поставщиками материалов и оборудования для ремонта также являются важными документами. Они подтверждают фактическую стоимость материалов и оборудования, используемых в процессе ремонта.

Предоставление всех этих документов поможет вам подтвердить затраты на ремонт и защитить свои интересы в случае возникновения споров или разногласий.

Что предусмотреть в договоре аренды

Основные положения, которые нужно предусмотреть в договоре аренды:

- Субъекты договора: указать полные реквизиты арендодателя и арендатора, включая название, адрес, ИНН, ОГРН.

- Предмет аренды: указать точное описание арендуемого помещения, его адрес, площадь, номер этажа.

- Срок аренды: определить дату начала и окончания аренды, а также условия ее продления или прекращения.

- Арендная плата: указать сумму арендной платы, сроки и порядок ее уплаты.

- Обязанности сторон: прописать все обязательства арендодателя и арендатора, включая обязанность поддерживать помещение в надлежащем состоянии и выполнять ремонтные работы.

- Обстоятельства, освобождающие от ответственности: предусмотреть возможные форс-мажорные события, которые могут освободить стороны от исполнения договора.

- Разрешение споров: установить порядок разрешения возможных споров между арендодателем и арендатором.

Примерное содержание договора аренды:

Договор аренды помещения

- Субъекты договора

| Арендодатель: | ООО «Арендодатель», ИНН 1234567890, ОГРН 9876543210, адрес: г. Москва, ул. Пушкина, д. 10 |

| Арендатор: | ООО «Арендатор», ИНН 0987654321, ОГРН 1234567890, адрес: г. Москва, ул. Лермонтова, д. 5 |

- Предмет аренды

Арендодатель сдает в аренду арендатору помещение площадью 100 кв. м., расположенное по адресу: г. Москва, ул. Пушкина, д. 10, на 2-м этаже. Помещение должно быть передано арендатору в срок до 01.01.2026.

- Срок аренды

Срок аренды составляет 1 год и действует с 01.01.2026 по 31.12.2026. По истечении срока аренды договор может быть пролонгирован по соглашению сторон или прекращен.

- Арендная плата

Арендная плата составляет 100 000 рублей в месяц. Уплата арендной платы производится ежемесячно не позднее 5-го числа каждого месяца.

- Обязанности сторон

- Арендодатель обязуется передать арендатору помещение в хорошем состоянии и произвести все необходимые ремонтные работы до начала аренды.

- Арендатор обязуется поддерживать помещение в чистоте и порядке, а также не допускать изменений, которые могут повлиять на нормальное использование помещения.

Важные моменты при заключении договора аренды:

1. Внимательно ознакомьтесь с условиями договора: перед подписанием договора внимательно прочитайте все его условия, убедитесь, что они соответствуют вашим потребностям и интересам.

2. Подписывайте договор в присутствии свидетелей: для обеспечения правовой значимости договора, рекомендуется подписывать его в присутствии свидетелей, которые могут подтвердить факт заключения договора.

3. Храните копию договора: после подписания договора, обязательно сохраните его копию, чтобы иметь возможность обратиться к ней в случае споров или претензий со стороны арендодателя или арендатора.

Тщательное составление договора аренды и учет всех важных моментов, поможет избежать непредвиденных ситуаций и защитить права и интересы обеих сторон.

Что же делать бухгалтеру?

Бухгалтер в организации играет важную роль и отвечает за составление и анализ финансовых документов. Его обязанности включают:

1. Учет и анализ финансовых операций

Бухгалтер должен быть внимателен к деталям и тщательно проводить учет всех финансовых операций компании. Он должен проводить своевременное анализирование данных, чтобы предоставить точные отчеты об финансовом состоянии компании.

2. Составление и подача налоговых деклараций

Бухгалтер должен знать законодательство и требования по уплате налогов. Он обязан составить и подать налоговые декларации в срок, чтобы предотвратить штрафы и проблемы с налоговыми органами.

3. Разработка и осуществление бюджетных планов

Бухгалтер должен принимать участие в разработке бюджетных планов компании и контролировать их выполнение. Он должен анализировать финансовые потоки и помогать руководству принимать обоснованные финансовые решения.

4. Управление дебиторской и кредиторской задолженностью

Бухгалтер должен следить за дебиторской и кредиторской задолженностью, контролировать сроки платежей и осуществлять взаимодействие с контрагентами. Он должен уметь эффективно управлять финансовыми потоками компании и предотвращать проблемы с задолженностью.

5. Соблюдение законодательства и бухгалтерских стандартов

Бухгалтер должен придерживаться требований законодательства и бухгалтерских стандартов при ведении учета и подготовке финансовой отчетности. Он должен быть в курсе изменений в правилах и регуляциях, чтобы обеспечить соответствие компании нормативам.

| Важные навыки бухгалтера: |

|---|

| — Внимательность к деталям |

| — Знание законодательства и бухгалтерских стандартов |

| — Умение работать с программами бухгалтерского учета |

| — Аналитические навыки |

| — Коммуникационные навыки |

Роль бухгалтера в организации неоспорима. Он отвечает за финансовую стабильность и законность деятельности компании. Бухгалтер должен быть профессионалом в своей области и уметь оперативно реагировать на изменения в экономической ситуации.

Финансовый эксперт

Профессия бухгалтера требует высокой ответственности и точности в работе. Бухгалтер должен быть готов к регулярному обучению, чтобы оставаться в курсе современных методов ведения бухгалтерии. Успешная работа бухгалтера способствует устойчивому развитию и благополучию компании.

Как отличить текущий и капитальный ремонт

Ремонт помещения может быть двух видов: текущим и капитальным. Определение типа ремонта важно, так как от этого зависит порядок документации и сроки выполнения работ. В данном материале мы рассмотрим основные отличия между текущим и капитальным ремонтом.

Текущий ремонт

Текущий ремонт является незначительным вмешательством в помещение и включает в себя выполнение следующих работ:

- Покраска стен и потолков: в процессе текущего ремонта обычно не производится замена обоев или финишного покрытия потолка, а только косметическое обновление уже существующих покрытий.

- Ремонт напольного покрытия: текущий ремонт предполагает только небольшие исправления или частичную замену напольных покрытий (например, ковровое покрытие или ламинат).

- Замена элементов сантехники: при текущем ремонте возможна замена отдельных элементов сантехники (например, смесителя или унитаза).

Текущий ремонт обычно не требует разрешительной документации и может быть выполнен без согласования с арендодателем.

Капитальный ремонт

Капитальный ремонт является комплексным вмешательством в помещение и включает в себя выполнение следующих работ:

- Перепланировка помещения: капитальный ремонт может включать изменение планировки помещения, в том числе перемещение перегородок, создание дополнительных комнат или разделение пространства на зоны.

- Замена отделочных материалов: в процессе капитального ремонта может быть выполнена полная замена отделочных материалов: обоев, плитки, ламината и т.д.

- Разводка новой сантехники и электрики: при проведении капитального ремонта может понадобиться изменение систем коммуникаций, включая разводку новой сантехники и электрических сетей.

- Установка новых дверей и окон: в рамках капитального ремонта возможна замена старых дверей и окон на новые.

Для проведения капитального ремонта обычно требуется согласование с арендодателем и получение соответствующих разрешительных документов.

Отличить текущий ремонт от капитального можно по следующим признакам:

- Объем работ: текущий ремонт ограничивается незначительными изменениями, в то время как капитальный ремонт включает в себя комплексное вмешательство в помещение.

- Воздействие на планировку: в капитальном ремонте возможно изменение планировки помещения, в то время как текущий ремонт обычно не предполагает таких изменений.

- Требования к разрешительной документации: текущий ремонт обычно не требует согласования с арендодателем и получения разрешительных документов, в то время как для капитального ремонта этот этап является обязательным.

Правильное определение типа ремонта позволит вам сориентироваться в процессе и правильно организовать деловые отношения с арендодателем.