Ответ в Инспекцию Федеральной Налоговой Службы (ИФНС) на вопросы о кредиторской задолженности – необходимая процедура для предпринимателей и организаций.

В случае возникновения задолженности перед кредиторами, правильная и своевременная реакция на запросы ИФНС является ключевым моментом для успешного разрешения ситуации и предотвращения негативных последствий.

Если контрагент исключен из ЕГРЮЛ

Когда контрагент исключен из ЕГРЮЛ (Единый государственный реестр юридических лиц), необходимо принять определенные меры для защиты своих прав и интересов.

В данной ситуации можно обратиться в налоговую инспекцию для получения информации о причинах исключения контрагента из ЕГРЮЛ. Налоговая инспекция предоставит архивные сведения о юридическом лице, что поможет вам принять решение о дальнейшем взаимодействии с ним.

Какие действия необходимо предпринять, если контрагент исключен из ЕГРЮЛ?

- Проверьте договорные обязательства: убедитесь, что у вас остались все необходимые документы и договоры с контрагентом.

- Исследуйте причины исключения: получите информацию о причинах исключения контрагента из ЕГРЮЛ, чтобы понять, какое влияние это может иметь на ваше сотрудничество.

- Разработайте стратегию: на основе полученной информации разработайте стратегию дальнейшего взаимодействия с контрагентом.

- Обратитесь к юристу: если вы не уверены в своих действиях или нуждаетесь в консультации, лучше обратиться к опытному юристу, специализирующемуся на корпоративном праве и налоговом праве.

- Определите возможные риски: проанализируйте возможные риски и последствия для вашего бизнеса при продолжении работы с исключенным из ЕГРЮЛ контрагентом.

Примеры последствий исключения контрагента из ЕГРЮЛ

Исключение контрагента из ЕГРЮЛ может повлечь за собой различные последствия и риски. Вот некоторые из них:

- Невозможность судопроизводства: суды могут не принимать дела, связанные с исключенными из ЕГРЮЛ контрагентами.

- Потеря права на налоговые вычеты: если контрагент не числится в ЕГРЮЛ, вы можете потерять возможность использовать налоговые вычеты, связанные с вашим взаимодействием.

- Прекращение возможности работать с контрагентами, требующими наличие регистрации в ЕГРЮЛ: некоторые компании требуют обязательное наличие регистрации в ЕГРЮЛ для взаимодействия с ними.

В любом случае, когда контрагент исключен из ЕГРЮЛ, необходимо принять решение с учетом всех возможных последствий и потенциальных рисков для вашего бизнеса. Обратитесь за консультацией к профессиональному юристу, чтобы обезопасить свои интересы и принять обоснованные решения.

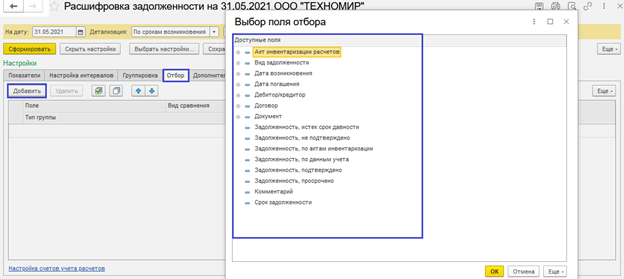

Если налоговая запрашивает расшифровку дебиторской и кредиторской задолженности

Однако, время от времени налоговая инспекция может потребовать у предпринимателя расшифровку дебиторской и кредиторской задолженности. Запрос такого рода может быть связан с налоговой проверкой или проверкой достоверности данных в вашей бухгалтерии.

Почему налоговая запрашивает расшифровку?

Налоговая инспекция может потребовать расшифровку дебиторской и кредиторской задолженности с целью проверки следующих вопросов:

- Проверка достоверности данных в учетной системе;

- Выявление возможных налоговых преступлений или уклонений;

- Проверка соответствия налоговым законам и правилам;

- Расчет налоговых обязательств на основе актуальной информации.

Что должно содержаться в расшифровке?

Расшифровка дебиторской и кредиторской задолженности должна содержать следующую информацию:

- Наименование поставщика или клиента;

- Сумма задолженности или требования;

- Сроки возникновения и исполнения задолженности;

- Обоснование и причины возникновения задолженности;

- Документы, подтверждающие факт поставки товаров или услуг, выполнение работ или оказание услуг;

- Информация о действующих договорах с поставщиками или клиентами;

- Другие дополнительные сведения по требованию налоговой.

Как подготовиться к запросу?

Для того чтобы быстро и без проблем предоставить налоговой расшифровку дебиторской и кредиторской задолженности, рекомендуется собрать и систематизировать необходимые документы и информацию заранее.

Также стоит обратить внимание на правильность и актуальность ведения бухгалтерского учета. Внимательно проверьте все записи, сроки платежей и наличие необходимых документов.

Если в процессе подготовки вы обнаружите ошибки или несоответствия, рекомендуется связаться с вашим бухгалтером или юристом, чтобы получить консультацию и внести необходимые исправления.

Как предоставить расшифровку налоговой?

После подготовки расшифровки дебиторской и кредиторской задолженности, вы должны предоставить ее налоговой инспекции в соответствии с их требованиями. Обычно это можно сделать путем отправки документации по почте или предоставления материалов лично в налоговую инспекцию.

Обязательно сохраните копии предоставленных документов на случай, если в дальнейшем будет необходимо их предоставить снова или для проведения внутренней аудиторской проверки.

Запросы на расшифровку дебиторской и кредиторской задолженности со стороны налоговой являются нормальной практикой и необходимы для проверки достоверности данных в учетной системе предприятия. Для того чтобы успешно предоставить запрошенную информацию, необходимо грамотно подготовиться и собрать все необходимые документы заранее. Это поможет избежать лишних вопросов со стороны налоговой и сделает процесс более прозрачным и эффективным.

Дебиторская и кредиторская задолженность организации

В ходе бизнеса организация может иметь как долги перед другими лицами (кредиторская задолженность), так и суммы, которые ей должны другие лица (дебиторская задолженность). Рассмотрим подробнее, что они означают и какие особенности у них имеются.

Дебиторская задолженность

Дебиторская задолженность — это сумма денежных средств, которую должны уплатить различные контрагенты организации. Дебиторская задолженность может возникнуть, когда предоставляются товары или услуги в кредит, а также при получении авансов или займов от контрагентов.

Основные характеристики дебиторской задолженности:

- Она означает, что другая сторона имеет обязательство вернуть организации сумму долга.

- Дебиторская задолженность может быть как краткосрочной (до 12 месяцев), так и долгосрочной (более 12 месяцев).

- Важно следить за сроками возврата долга и вести учет дебиторской задолженности.

Кредиторская задолженность

Кредиторская задолженность — это сумма денежных средств, которую организация должна уплатить своим поставщикам, кредиторам и другим контрагентам. Кредиторская задолженность возникает, когда организация получает товары или услуги в кредит, а также при получении займов или кредитов.

Основные характеристики кредиторской задолженности:

- Организация обязана вернуть сумму долга своим кредиторам в установленные сроки.

- Кредиторская задолженность может быть как краткосрочной (до 12 месяцев), так и долгосрочной (более 12 месяцев).

- Важно вести учет и контролировать кредиторскую задолженность, чтобы не допустить просрочку платежей.

Ведение учета дебиторской и кредиторской задолженности является важной задачей для организации. Это позволяет контролировать дебиторскую и кредиторскую задолженность, своевременно осуществлять платежи и избегать негативных последствий от просрочки платежей.

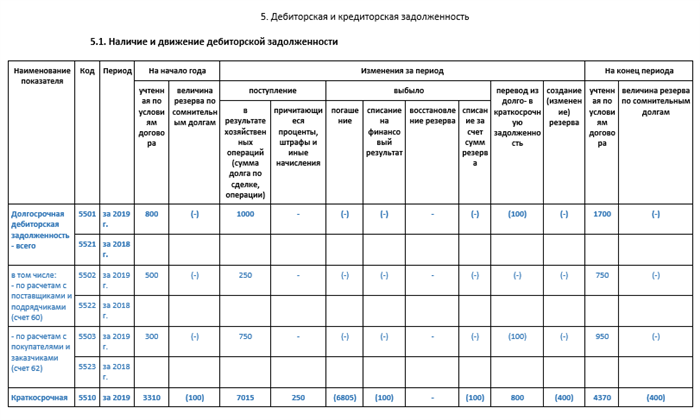

Расшифровка дебиторской задолженности

Дебиторская задолженность представляет собой сумму денежных средств, которую должен платить дебитор (клиент или покупатель) своему кредитору (поставщику или продавцу). Для более детального понимания структуры дебиторской задолженности можно использовать различные показатели и методы расшифровки.

1. Возрастная структура дебиторской задолженности

Один из главных показателей, который позволяет оценить степень погашения долгов, — это возрастная структура дебиторской задолженности. Она может быть представлена следующим образом:

- Текущая задолженность: сумма долгов, которые должны быть погашены в течение ближайших 30 дней.

- Задолженность до 90 дней: сумма долгов, которые должны быть погашены в течение 30-90 дней.

- Задолженность свыше 90 дней: сумма долгов, которые должны быть погашены через более чем 90 дней.

2. Структура дебиторской задолженности по клиентам

Другой метод расшифровки дебиторской задолженности — это анализ ее структуры по клиентам. Данный анализ позволяет определить, какая часть задолженности приходится на каждого отдельного клиента. Структура дебиторской задолженности по клиентам может быть представлена в виде таблицы:

| Клиент | Сумма задолженности | Доля в общей задолженности |

|---|---|---|

| Клиент 1 | 100 000 руб. | 20% |

| Клиент 2 | 150 000 руб. | 30% |

| Клиент 3 | 250 000 руб. | 50% |

3. Расчет коэффициентов платежеспособности

Для оценки финансового состояния дебитора можно использовать различные коэффициенты платежеспособности. Некоторые из них включают:

- Коэффициент обеспеченности дебиторов: сравнивает сумму дебиторской задолженности с общей стоимостью активов компании.

- Коэффициент ликвидности дебиторов: сравнивает сумму дебиторской задолженности с общей суммой долгов компании.

- Коэффициент оборачиваемости дебиторской задолженности: определяет, как быстро компания может превратить свою дебиторскую задолженность в денежные средства.

Вышеупомянутые методы и показатели помогают более детально проанализировать и понять структуру дебиторской задолженности компании и принять эффективные меры для ее управления и оптимизации.

Когда списанную кредиторскую задолженность не надо включать в доходы

В соответствии с законодательством Российской Федерации, кредиторская задолженность, которая была списана, обычно считается доходом и должна быть включена в налоговую базу. Однако, есть определенные случаи, когда списанную кредиторскую задолженность не нужно учитывать в доходах. Рассмотрим некоторые из них:

1. Банкротство должника

Если должник объявлен банкротом и его имущество продано на торгах, кредиторская задолженность может быть списана без необходимости включения ее в налоговую базу. Это связано с тем, что банкротство является особым случаем утраты права требования или снижения его стоимости.

2. Невозможность взыскания долга

Если кредитор установил, что долг невозможно взыскать, например, из-за банкротства должника или его отсутствия, он может списать задолженность и не включать ее в доходы. Однако, для этого требуется подтверждающая документация, такая как решение суда или другие доказательства.

3. Устойчивая практика

Если кредитор установил устойчивую практику списания кредиторской задолженности без ее учета в доходах, он может и дальше так поступать. Это означает, что списание задолженности является обычной практикой для данного кредитора и не требует включения в налоговую базу.

4. Отсутствие реального экономического выгода

Если кредитор не получает реальной экономической выгоды от списания кредиторской задолженности, например, из-за невозможности ее взыскания или несостоятельности должника, он может не включать ее в доходы. В данном случае, отсутствие экономической выгоды должно быть подтверждено соответствующей документацией.

5. Статус безнадежной задолженности

Если кредитор установил, что задолженность является безнадежной и есть значительные основания полагать, что ее взыскание будет невозможно в ближайшем будущем, он может списать ее и не включать в доходы. В этом случае, кредитор должен иметь подтверждающие документы, показывающие безнадежность задолженности, такие как решение суда или иные доказательства.

Важно отметить, что списанная кредиторская задолженность должна быть адекватно ибо отражена в финансовой отчетности, а также должна быть обоснована и подтверждена соответствующей документацией. Законодательство Российской Федерации предоставляет возможность для кредиторов не включать списанную задолженность в налоговую базу в определенных случаях, но требует тщательного соблюдения процедур и документации.

Учет и инвентаризация дебиторской и кредиторской задолженности

Дебиторская задолженность

Дебиторская задолженность представляет собой долги, которые должны погасить покупатели или клиенты. Она включает открытые счета, кредиты и прочие финансовые требования компании.

Учет дебиторской задолженности включает в себя следующие шаги:

- Выставление счетов покупателям при продаже товаров или оказании услуг.

- Регистрация полученных платежей от клиентов в учетной системе.

- Контроль за просроченными платежами и принятие мер по их взысканию.

Для учета дебиторской задолженности используются такие учетные счета, как «Дебиторская задолженность» и «Проводки по дебиторской задолженности».

Кредиторская задолженность

Кредиторская задолженность – это финансовые обязательства компании перед поставщиками и другими кредиторами. Она включает неоплаченные счета, кредиты и прочие долговые обязательства.

Учет кредиторской задолженности осуществляется по следующим этапам:

- Запись инвойсов и счетов от поставщиков при покупке товаров или услуг.

- Фиксация суммы задолженности и контроль за сроками оплаты.

- Совершение платежей по задолженности в установленные сроки.

Для учета кредиторской задолженности применяются учетные счета «Кредиторская задолженность» и «Проводки по кредиторской задолженности».

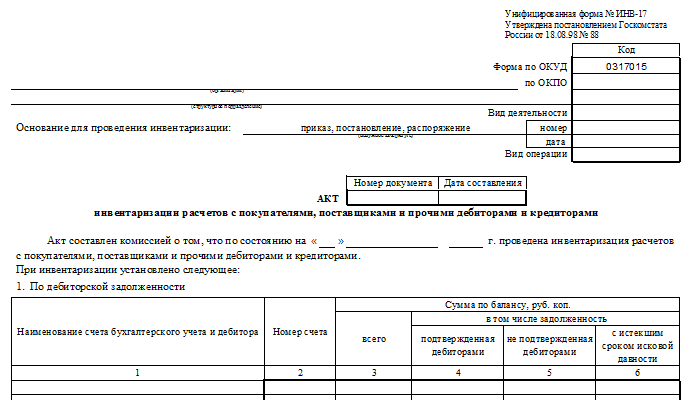

Инвентаризация дебиторской и кредиторской задолженности

Инвентаризация дебиторской и кредиторской задолженности – процесс проверки и подтверждения точности данных, содержащихся в учетной системе компании. Она проводится для определения фактической суммы дебиторской и кредиторской задолженности на определенную дату.

При инвентаризации дебиторской задолженности необходимо выполнить следующие действия:

- Сверить данные учетной системы с фактическими платежами и счетами покупателей.

- Выявить и устранить расхождения между данными учета и реальной ситуацией.

- Оценить общую сумму дебиторской задолженности и дать объективную оценку ее платежеспособности.

Инвентаризация кредиторской задолженности включает следующие этапы:

- Сверка данных учетной системы с инвойсами и счетами от поставщиков.

- Выяснение причин и устранение возможных ошибок и расхождений.

- Оценка общей суммы кредиторской задолженности и определение возможных сроков оплаты.

Инвентаризация дебиторской и кредиторской задолженности помогает компаниям вести актуальный учет и контролировать финансовые операции, связанные с долгами поставщикам и покупателям.

Банкротство – не повод отказывать в признании доходов

Почему доходы необходимо признавать?

Указывать полученные доходы, даже в случае банкротства, является обязательным требованием налогового законодательства. Признание доходов позволяет сохранить законность бизнеса, соблюдать налоговые обязательства и предотвращать возможные нарушения.

Уклонение от признания доходов может повлечь за собой серьезные последствия, такие как штрафные санкции и аудит налоговых органов. Кроме того, непризнание доходов может негативно сказаться на репутации предпринимателя и вызвать проблемы при взаимодействии с другими организациями и финансовыми учреждениями.

Как правильно признавать доходы при банкротстве?

При признании доходов в случае банкротства следует руководствоваться следующими принципами:

- Аккуратность и достоверность информации. Вся информация о полученных доходах должна быть точной и подкреплена необходимыми документами. Ошибки и недостоверные данные могут быть расценены как нарушение законодательства.

- Соблюдение сроков. Доходы необходимо признавать в установленные сроки согласно налоговому законодательству. Опоздание с признанием доходов может привести к штрафным санкциям.

- Содействие налоговым органам. Предприниматель должен сотрудничать с налоговыми органами, предоставлять необходимые документы и информацию при их запросе. Это позволит избежать дополнительных проблем и проверок со стороны контролирующих органов.

Расшифровка дебиторской и кредиторской задолженности: случаи и порядок составления

Дебиторская и кредиторская задолженность представляют собой взаимные финансовые обязательства между организацией и ее партнерами. Корректное расшифрование дебиторской и кредиторской задолженности имеет важное значение, так как позволяет установить точные суммы долгов и правильно учеть их в финансовом отчете организации. В данной статье мы рассмотрим случаи, когда необходимо провести расшифровку задолженности, а также порядок ее составления.

Расшифровка дебиторской задолженности

Расшифровка дебиторской задолженности проводится для определения состава и суммы долгов, которые имеются у организации перед ее клиентами или контрагентами. Причины, по которым необходимо провести расшифровку дебиторской задолженности, могут быть следующими:

- Нужно установить точную сумму долга перед каждым клиентом или контрагентом;

- Необходимо определить структуру долгов и их сроки погашения;

- Требуется учесть сомнительные долги и резервирование;

- Хочется проанализировать динамику задолженности и ее влияние на финансовое положение организации.

Порядок составления расшифровки дебиторской задолженности включает следующие шаги:

- Сбор и систематизация первичной информации о дебиторской задолженности;

- Установление долгов перед каждым клиентом или контрагентом;

- Расчет неоплаченных счетов и кредитов;

- Определение структуры долгов и их сроки погашения;

- Учет сомнительных долгов и резервирование;

- Анализ динамики задолженности и ее влияния на финансовое положение организации.

Расшифровка кредиторской задолженности

Расшифровка кредиторской задолженности необходима для определения состава и суммы долгов, которые имеет организация перед своими поставщиками и подрядчиками. Ситуации, когда требуется провести расшифровку кредиторской задолженности, могут быть следующими:

- Требуется установить точную сумму долга перед каждым поставщиком или подрядчиком;

- Необходимо определить структуру долгов и их сроки погашения;

- Нужно проверить правильность и своевременность оплаты поставленных товаров и услуг;

- Хочется проанализировать динамику кредиторской задолженности и ее влияние на финансовое положение организации.

Для составления расшифровки кредиторской задолженности следует выполнить следующие действия:

- Собрать информацию о кредиторской задолженности;

- Выявить долги перед каждым поставщиком или подрядчиком;

- Рассчитать неоплаченные счета и задолженность;

- Определить структуру долгов и их сроки погашения;

- Проверить правильность и своевременность оплаты;

- Анализировать динамику кредиторской задолженности и ее влияние на финансовое положение организации.

Таким образом, расшифровка дебиторской и кредиторской задолженности является важной частью финансовой деятельности организации. Она позволяет точно определить суммы долгов, структуру задолженности и ее влияние на финансовое состояние организации. Правильное составление расшифровки поможет руководителям принимать обоснованные решения и эффективно управлять финансовыми ресурсами компании.