Модульные здания стали популярным решением для разных видов предприятий. Они отличаются своей конструкцией, поскольку изготавливаются из модулей, которые затем соединяются между собой. В бухгалтерском учете модульные здания должны быть правильно классифицированы и правильно учитываться, чтобы отразить их стоимость и использование. В этой статье мы рассмотрим, что именно относится к модульным зданиям в бухгалтерском учете и как это влияет на отчетность и финансовую отчетность предприятия.

Бухучет объектов недвижимости

Основные принципы бухучета объектов недвижимости:

- Однозначность идентификации: каждый объект недвижимости должен иметь уникальный идентификатор, например кадастровый номер или инвентарный номер. Это позволяет точно определить объект при его учете и отслеживании.

- Документальное подтверждение: для каждого объекта недвижимости должны быть наличие документы, подтверждающие его наличие и право собственности на него, такие как договоры купли-продажи, свидетельства о праве собственности и т.д.

- Оценка стоимости: каждый объект недвижимости должен иметь оценочную стоимость, которая отражается в учете. Она может быть определена на основе рыночных цен, специалистов или специальных программ для оценки недвижимости.

- Отражение изменений: любые изменения в объектах недвижимости, такие как ремонт, реконструкция или продажа, должны быть отражены в бухгалтерском учете. Это позволяет сохранять актуальную и достоверную информацию о состоянии объектов и их стоимости.

Состав бухгалтерского учета объектов недвижимости:

Бухгалтерский учет объектов недвижимости включает следующие элементы:

- Начальная стоимость: первоначальная стоимость приобретения объекта недвижимости, включая его приобретение, доставку и монтаж.

- Амортизация: учет износа и старения объекта недвижимости.

- Текущие затраты: расходы на текущее содержание и эксплуатацию объекта недвижимости, такие как ремонт, уборка, коммунальные платежи и т.д.

- Учет изменений: отражение изменений в статусе объекта, таких как реконструкция, модернизация, снос или продажа.

- Отчетность и анализ: подготовка финансовой отчетности по объектам недвижимости и анализ их финансовых показателей.

Корректный бухгалтерский учет объектов недвижимости позволяет предприятию эффективно управлять своим имуществом, отслеживать его движение и стоимость, а также составлять достоверную отчетность для внутренних и внешних пользователей.

Ликвидация вспомогательных учреждений

Вспомогательные учреждения, играющие важную роль в экономической жизни, могут иметь срок деятельности, после которого они должны быть ликвидированы. Осуществление данного процесса подразумевает выполнение определенных юридических, бухгалтерских и финансовых процедур.

Основные шаги при ликвидации вспомогательных учреждений:

- Разработка и утверждение плана ликвидации;

- Оценка имущества и обязательств учреждения;

- Прекращение деятельности и увольнение персонала;

- Оформление правопреемства по имуществу и обязательствам;

- Раздел имущества между участниками или учреждениями;

- Закрытие учреждения и завершение юридической регистрации.

Оценка имущества и обязательств учреждения

Перед началом процесса ликвидации вспомогательного учреждения, необходимо осуществить оценку имущества и обязательств учреждения. Это позволяет определить стоимость активов, а также выявить возможные задолженности и обязательства перед кредиторами.

Прекращение деятельности и увольнение персонала

После проведения оценки имущества и обязательств учреждения, следующим шагом является прекращение деятельности и увольнение персонала. Необходимо закрыть все финансовые и операционные активности учреждения, а также расторгнуть трудовые договоры с сотрудниками.

Оформление правопреемства по имуществу и обязательствам

Процесс ликвидации вспомогательного учреждения включает в себя оформление правопреемства по имуществу и обязательствам. Это включает в себя передачу имущества и урегулирование задолженностей перед кредиторами или другими сторонами.

Раздел имущества между участниками или учреждениями

В случае, если вспомогательное учреждение имеет несколько участников или связано с другими учреждениями, необходимо провести раздел имущества. Это может включать распределение активов и обязательств между участниками или передачу имущества другим учреждениям.

Закрытие учреждения и завершение юридической регистрации

После выполнения всех бухгалтерских и юридических процедур по ликвидации вспомогательного учреждения, необходимо закрыть учреждение и завершить его юридическую регистрацию. Это включает в себя закрытие банковских счетов, аннулирование документов и получение разрешения на ликвидацию.

Взыскание задолженности (ВЗС) в бухгалтерском учете

Взыскание задолженности (ВЗС) представляет собой процедуру, с помощью которой предприятие пытается получить задолженность от своих должников. В бухгалтерском учете ВЗС может быть отражено отдельным счетом. В данной статье рассматривается, как учитывать ВЗС и какие последствия это может иметь для бухгалтерии предприятия.

Учет ВЗС в бухгалтерии

ВЗС может быть отражено на бухгалтерском балансе как актив, если предприятие ожидает получение задолженности от своего должника. В этом случае ВЗС отражается на счете дебиторов, а задолженность должника считается кредиторской задолженностью.

Однако, если предприятие не ожидает получить задолженность, ВЗС может быть отражено в отдельной статье расходов. В этом случае сумма ВЗС учитывается в составе себестоимости продукции или услуги, которая была предоставлена должнику.

Последствия учета ВЗС

Учет ВЗС имеет ряд последствий, которые необходимо учитывать при бухгалтерском учете:

- ВЗС может повлиять на финансовую отчетность предприятия, так как она может изменить размеры активов и обязательств.

- В случае, если ВЗС отражается как расход, это может снизить прибыль предприятия.

- При отражении ВЗС в бухгалтерии необходимо соблюдать требования законодательства и налогового кодекса.

Пример учета ВЗС

| Счет | Сумма | Примечание |

|---|---|---|

| Дебиторы | 100 000 руб. | Сумма задолженности |

| ВЗС | 100 000 руб. | Отражение ВЗС как актив |

В данном примере 100 000 рублей задолженности отражены как актив на счете дебиторов, а также как ВЗС.

Учет ВЗС в бухгалтерии является важной частью финансового управления предприятия. Необходимо соблюдать законодательство и учитывать последствия учета ВЗС для отчетности и финансового положения предприятия.

Бухгалтерский учет реконструкции имущества при УСН

Включение расходов на реконструкцию в состав расходов учетного периода

Расходы на реконструкцию имущества следует включать в состав расходов учетного периода, в котором эти работы были осуществлены. При этом необходимо учитывать фактические затраты, связанные с реконструкцией, такие как стоимость материалов, заработная плата рабочих, аренда оборудования и другие расходы, понесенные в процессе выполнения работ.

Отражение расходов на реконструкцию в бухгалтерском учете

При учете расходов на реконструкцию необходимо создать отдельный счет, на который будут записываться все затраты, связанные с данным проектом. Это позволит отследить все расходы, связанные с реконструкцией, а также оценить эффективность и рентабельность этих расходов.

Амортизация реконструированных активов

После проведения реконструкции имущества его стоимость может измениться. В этом случае необходимо пересчитать амортизацию в соответствии с новой стоимостью активов. Для этого рекомендуется провести переоценку активов и внести соответствующие изменения в бухгалтерские регистры.

Бухгалтерский учет подрядной организации

Если реконструкцию проводит подрядная организация, необходимо учесть ее услуги в бухгалтерском учете. По договору должны быть оговорены условия оплаты и отражения этих расходов в бухгалтерии.

Возможные налоговые вычеты и льготы

При проведении реконструкции имущества могут быть применены налоговые вычеты и льготы. Например, компания может иметь право на ускоренную амортизацию в течение определенного срока после реконструкции. Важно учесть все налоговые льготы и вычеты при рассчете налогооблагаемой базы.

Составление отчетности

По результатам реконструкции имущества необходимо составить отчетность, которая будет содержать информацию о затратах, амортизации и стоимости активов после реконструкции. Эта информация будет использоваться при составлении финансовой отчетности и учете внутренней информации.

Особенности учета объектов у продавца

1. Отражение объектов на балансе

Продавец должен отразить объекты учета на своем балансе, присвоив им соответствующий код и назначив им амортизационные группы.

Например:

Код объекта: МЗ1234

Амортизационная группа: Группа 3 — срок службы 10 лет

2. Учет стоимости объектов

Стоимость объектов должна быть учтена в общей стоимости активов продавца. Для этого необходимо включить в балансную стоимость затраты на приобретение или производство объектов.

3. Амортизация объектов

В бухгалтерском учете необходимо учесть амортизацию объектов, чтобы отразить износ и старение объектов со временем. Для этого нужно применить соответствующие методы и коэффициенты амортизации.

Например:

| Год | Стоимость объекта | Амортизация |

|---|---|---|

| 2020 | 100 000 руб. | 10 000 руб. |

| 2021 | 90 000 руб. | 9 000 руб. |

| 2022 | 80 000 руб. | 8 000 руб. |

4. Отчетность об объектах

В отчетной документации продавца необходимо указывать информацию об объектах, включая их стоимость, амортизацию, их состояние и другую необходимую информацию.

Например:

«Объект МЗ1234: стоимость — 100 000 руб., амортизация за 2020 год — 10 000 руб., состояние — хорошее»

Таким образом, учет объектов у продавца включает их отражение на балансе, учет стоимости и амортизации, а также включение информации о них в отчетность. Это позволяет продавцу правильно управлять своими активами и обеспечивает прозрачность в бухгалтерии.

Принятие недвижимости к учету

Состав документов для принятия недвижимости к учету:

- Акт приема-передачи

- Технический паспорт

- Договор купли-продажи

- Акт об оценке стоимости

- Документы о праве собственности

Процедура принятия недвижимости к учету:

- Оформление акта приема-передачи, в котором указываются все основные характеристики объекта недвижимости

- Проверка наличия технического паспорта и его соответствия фактическому состоянию объекта

- Проверка документов о праве собственности и наличии ограничений

- Проведение оценки стоимости объекта недвижимости

- Регистрация принятия недвижимости к учету в соответствии с законодательством

Ответственность за принятие недвижимости к учету:

Ответственность за принятие недвижимости к учету несут специалисты бухгалтерии и ответственные лица организации.

Принятие недвижимости к учету важно для правильной оценки активов организации, а также для обеспечения прозрачности и достоверности бухгалтерской отчетности.

Налоговый учет в ВЗС

НДС

ВЗС освобождаются от уплаты НДС при оказании медицинских услуг. При этом, если ВЗС оказывает платные услуги, подлежащие обложению НДС, они обязаны быть зарегистрированными в качестве плательщика НДС.

Налог на прибыль

Взаимоотношения между членами ВЗС регулируются договором о сотрудничестве, поэтому в применимости к ВЗС налог на прибыль не применяется. Однако, если ВЗС получает дополнительный доход от иных источников (например, от сдачи в аренду недвижимости), он может быть обязан уплатить налог на прибыль.

Единый налог на вмененный доход

Единый налог на вмененный доход (ЕНВД) является альтернативой налогу на прибыль для отдельных видов деятельности, включая медицинскую деятельность. ВЗС может применять ЕНВД, если он удовлетворяет условиям, установленным законодательством.

Упрощенная система налогообложения

ВЗС может применять упрощенную систему налогообложения (УСН), в зависимости от объема доходов и количества работников. При применении УСН ВЗС уплачивает налог на доходы физических лиц или налог на прибыль в размере определенного процента от доходов.

Налог на имущество

ВЗС, как правило, освобождается от уплаты налога на имущество, если это имущество является средством для предоставления медицинских услуг. Однако, если ВЗС владеет недвижимостью или другим имуществом, которое не используется для медицинской деятельности, они обязаны уплачивать налог на имущество.

| Налоговый режим | Применение | Преимущества | Недостатки |

|---|---|---|---|

| НДС | Обязательно для платных услуг | Освобождение от уплаты при бесплатном оказании медицинских услуг | Обязательная регистрация в качестве плательщика при платных услугах |

| Налог на прибыль | Не применяется | Отсутствие налогового бремени для членов ВЗС | Возможное обложение доходов от иных источников |

| ЕНВД | По усмотрению ВЗС | Альтернатива налогу на прибыль при удовлетворении условий | Ограничения по видам деятельности |

| УСН | По усмотрению ВЗС | Простота ведения налогового учета | Ограничения по доходам и количеству работников |

| Налог на имущество | Обязательно для недвижимости и прочего имущества | Освобождение от уплаты при использовании имущества для медицинской деятельности | Обязательная уплата при наличии другого имущества |

Все описанные выше налоговые режимы имеют свои особенности и требуют тщательного изучения законодательства для правильной их применения. Каждое ВЗС должно выбрать наиболее оптимальный налоговый режим в зависимости от конкретных условий и характера своей деятельности.

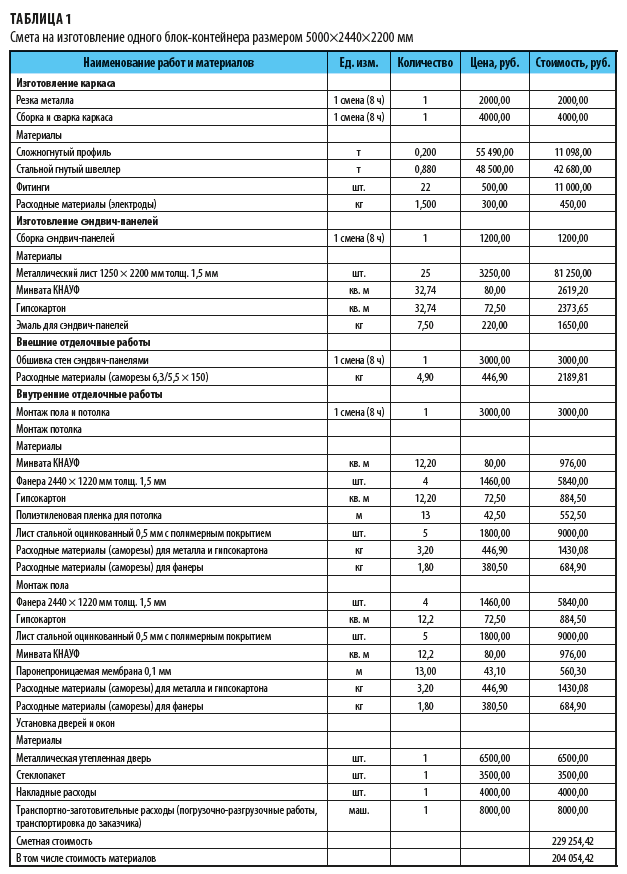

Учитываем как основные средства

Модульные здания в бухгалтерском учете относятся к основным средствам предприятия. Они используются для хранения товаров, организации производственных процессов, предоставления услуг и других целей.

Основные средства

Основные средства — это долговечные активы, используемые предприятием в течение длительного времени для осуществления своей деятельности. К ним относятся здания, сооружения, машины, оборудование и другие объекты, которые не предназначены для продажи.

Учет модульных зданий

Модульные здания учитываются в бухгалтерии как основные средства. При их приобретении или создании на предприятии, происходит запись в учетную систему. В данной записи указываются следующие данные:

- Наименование модульного здания;

- Стоимость приобретения или создания;

- Дата приобретения или создания;

- Срок службы модульного здания;

- Сумма амортизации, начисленной за отчетный период;

- Остаточная стоимость модульного здания.

Амортизация модульных зданий

Модульные здания подлежат амортизации, то есть равномерному распределению стоимости объекта на протяжении его срока службы. Амортизация начисляется ежемесячно и учитывается в составе расходов предприятия.

| Наименование | Стоимость, руб. | Срок службы, лет | Ежемесячная амортизация, руб. |

|---|---|---|---|

| Модульное здание №1 | 1 000 000 | 10 | 8 333 |

| Модульное здание №2 | 500 000 | 5 | 8 333 |

| Модульное здание №3 | 750 000 | 7 | 8 333 |

Пример расчета амортизации модульных зданий

Таким образом, модульные здания учитываются в бухгалтерском учете как основные средства предприятия. Они подлежат амортизации, которая начисляется ежемесячно и учитывается в составе расходов.

Функциональные признаки времянок

1. Переносимость

Времянки отличаются своей мобильностью и переносимостью. Они могут быть быстро установлены и демонтированы, что позволяет использовать их в различных местах. Это особенно важно, если необходимо временное размещение рабочих или организация учебных классов вне основного здания.

2. Модульность

Времянки состоят из отдельных модулей, которые можно комбинировать и устанавливать в разных конфигурациях. Такая модульная конструкция позволяет адаптировать здания под изменяющиеся условия и потребности. Например, можно комбинировать модули временок для создания офисных помещений различных размеров.

3. Возможность установки дополнительного оборудования

Временки имеют специальные крепления и подключения для установки дополнительного оборудования. Это позволяет создавать полноценные рабочие места с необходимыми коммуникациями. Например, можно установить систему кондиционирования, электроснабжение, вентиляцию и другое необходимое оборудование.

4. Прочность и надежность

Времянки обладают прочной конструкцией, которая обеспечивает их долговечность и надежность. Они способны выдерживать различные погодные условия и эксплуатационные нагрузки. Конструкция временок обеспечивает защиту от внешних воздействий и обеспечивает безопасность внутри здания.

5. Вариативность дизайна

Времянки предлагают широкий выбор дизайнов и отделок, что позволяет создать комфортное и эстетичное пространство. Разнообразие цветов и материалов позволяет адаптировать внешний вид временок под особенности окружающего ландшафта или корпоративного стиля. Кроме того, внутреннее оформление можно также выбирать в соответствии с потребностями и предпочтениями.

6. Экономическая эффективность

Использование временок позволяет сэкономить средства, поскольку они обладают более низкой стоимостью по сравнению с капитальным строительством. Кроме того, их быстрая установка и демонтаж снижают затраты на транспортировку и монтаж. Это особенно актуально в случае временного размещения или изменения потребностей организации.

Времянки обладают рядом функциональных признаков, которые делают их удобными и эффективными для использования в различных сферах деятельности. Их переносимость, модульность, возможность установки дополнительного оборудования, прочность и надежность, вариативность дизайна и экономическая эффективность делают их привлекательным решением для временного или постоянного размещения.

Срок полезной эксплуатации: определение и значение

Как определить срок полезной эксплуатации?

Определение срока полезной эксплуатации требует учета следующих факторов:

- Технических характеристик актива, таких как прочность, степень износа и ремонтопригодность;

- Технологических изменений, которые могут повлиять на актив и его способность выполнять свою функцию;

- Экономического срока службы, связанного с обновлением оборудования и заменой устаревших активов;

- Изменений в законодательстве и регулировании, которые могут повлиять на использование актива.

Значение срока полезной эксплуатации

Определение срока полезной эксплуатации имеет важное значение для бухгалтерского учета и отражается в нескольких аспектах:

- Расчет амортизации: Срок полезной эксплуатации является основным фактором для расчета амортизации актива. Он определяет, сколько времени займет погашение стоимости актива и его замена новым.

- Учет обновления активов: Срок полезной эксплуатации позволяет предприятию планировать замену устаревших активов и учет их стоимости в бальных таблицах и бухгалтерской документации.

- Оценка стоимости активов: Срок полезной эксплуатации также влияет на оценку стоимости активов предприятия. Более долгий срок полезной эксплуатации может повысить стоимость актива и его стоимость в бухгалтерском учете.

Точное определение срока полезной эксплуатации активов является ключевым для корректного учета, амортизации и оценки стоимости активов предприятия.

Учет вспомогательных построек в качестве основных средств

Вспомогательные постройки могут использоваться в качестве основных средств предприятия, поэтому необходимо учитывать их в бухгалтерии. Рассмотрим основные аспекты учета вспомогательных построек в качестве основных средств.

1. Определение вспомогательных построек в качестве основных средств

Вспомогательными постройками можно считать строения, не являющиеся основными зданиями предприятия, но используемые для выполнения вспомогательных функций. К ним относятся, например, хозяйственные постройки, склады, гаражи и т.д.

2. Определение стоимости вспомогательных построек

Для определения стоимости вспомогательных построек используется их первоначальная стоимость, которая включает в себя затраты на приобретение, строительство, реконструкцию или модернизацию таких построек.

3. Амортизация вспомогательных построек

Вспомогательные постройки обычно подлежат амортизации, которая начисляется на их стоимость. Срок амортизации зависит от прочности и долговечности таких построек и устанавливается в соответствии с законодательством и внутренними правилами предприятия.

4. Отражение вспомогательных построек в учете

Вспомогательные постройки отражаются в учете на счете «Основные средства» или на специальных счетах для вспомогательных построек. Они могут быть выделены отдельными группами и подгруппами в учетной системе компании.

5. Перемещение и выбытие вспомогательных построек

Перемещение вспомогательных построек осуществляется в случае их перемещения на другое место или передачи другому лицу. В случае выбытия построек (продажа, списание и т.д.) их стоимость учитывается в соответствии с правилами бухгалтерии, а полученные средства могут быть зачислены на соответствующие счета.

Временные здания и сооружения в рамках законодательства

Классификация временных зданий и сооружений

Временные здания и сооружения могут быть классифицированы по различным признакам:

- Срок эксплуатации — временные, сезонные, долговременные;

- Материалы, из которых они изготовлены — деревянные, металлические, пластиковые;

- Функциональное назначение — жилые, производственные, торговые;

- Способ установки — сборные, модульные, навесные;

- Площадь и количество этажей.

Правовые аспекты использования временных зданий и сооружений

Использование временных зданий и сооружений регулируется Земельным кодексом Российской Федерации, Градостроительным кодексом Российской Федерации, другими законами и нормативными актами. В соответствии с ними:

- Для возвода временных зданий и сооружений требуется согласование документации и получение разрешений у компетентных органов.

- Временные здания и сооружения должны соответствовать санитарно-гигиеническим и противопожарным требованиям.

- Использование временных зданий и сооружений может быть ограничено сроком действия разрешения и требованиями градостроительного плана.

- Учет временных зданий и сооружений производится в бухгалтерии предприятия или организации в соответствии с установленными правилами и методами.

Важность учета временных зданий и сооружений в бухгалтерии

Учет временных зданий и сооружений в бухгалтерии имеет несколько важных аспектов:

- Определение стоимости этих объектов и их амортизационной стоимости.

- Формирование бухгалтерской отчетности и налогового учета.

- Принятие решений об использовании и дальнейшей эксплуатации временных зданий и сооружений.

Таким образом, временные здания и сооружения являются важными объектами в рамках законодательства. Их правильное использование, соответствие нормативам и правилам учета позволяют эффективно управлять этими объектами и использовать их для достижения поставленных целей.

Учет покупки объектов

Документы, необходимые для учета покупки объектов

- Договор купли-продажи: основной документ, подтверждающий факт покупки объекта. В нем указываются все существенные условия сделки, включая стоимость, сроки, условия оплаты;

- Счет-фактура: документ, выставляемый продавцом объекта, который подтверждает факт его покупки и указывает его стоимость, налоговую ставку и сумму налога;

- Товарная накладная: документ, отражающий передачу объекта от продавца к покупателю;

- Акт приема-передачи: документ, подтверждающий факт передачи объекта покупателю и его приемку;

- Платежные документы: копии платежных поручений с указанием реквизитов продавца и покупателя, суммы, даты и назначения платежа.

Как правильно оформить учет покупки объектов

Для правильного отражения покупки объектов в бухгалтерии необходимо выполнить следующие действия:

- Создать номенклатуру: создать новую позицию в номенклатуре, соответствующую приобретаемому объекту;

- Оформить приходный ордер: оформить приходный ордер на приобретение объекта, указав все необходимые детали сделки;

- Заполнить реестр поступлений: занести информацию о покупке объекта в реестр поступлений для последующего учета;

- Описать объект и определить его стоимость: описать приобретенный объект, определить его стоимость и принять его на учет;

- Провести начисление амортизации: провести начисление амортизации для отражения износа объекта;

- Отразить налоговые обязательства: учесть налоговые обязательства, связанные с покупкой объекта.

Пример учетной записи

| Счет | Дебет | Кредит |

|---|---|---|

| Нематериальные активы | 100 000 руб. | |

| Расчетный счет | 100 000 руб. |

В данном примере производится учет приобретения нематериального актива на сумму 100 000 рублей. Сумма дебета на счете «Нематериальные активы» увеличивается на сумму покупки, а сумма кредита на счете «Расчетный счет» уменьшается на эту же сумму.