Определение амортизационной группы для нежилых помещений, которые ранее использовались в каких-либо целях, является важным аспектом при оценке и учете таких объектов. В данной статье рассматривается процесс определения соответствующей амортизационной группы для нежилых помещений, учитывая их предыдущее использование.

Новые классификаторы основных средств: ОКОФ и амортизационные группы

ОКОФ: структура и назначение

Общероссийский классификатор основных фондов (ОКОФ) — это система кодов, которая используется для идентификации и классификации основных средств. ОКОФ представляет собой иерархическую структуру, состоящую из различных классов, групп и элементов.

ОКОФ позволяет однозначно определить вид и характеристики основных средств, а также присвоить им соответствующий код. Это обеспечивает единообразие и стандартизацию классификации основных средств во всех сферах деятельности.

Амортизационные группы: новая система классификации

Амортизационные группы — это новая система классификации основных средств, которая учитывает их физические и функциональные характеристики. Она позволяет классифицировать основные средства по степени их износа и присваивать им соответствующую амортизационную группу.

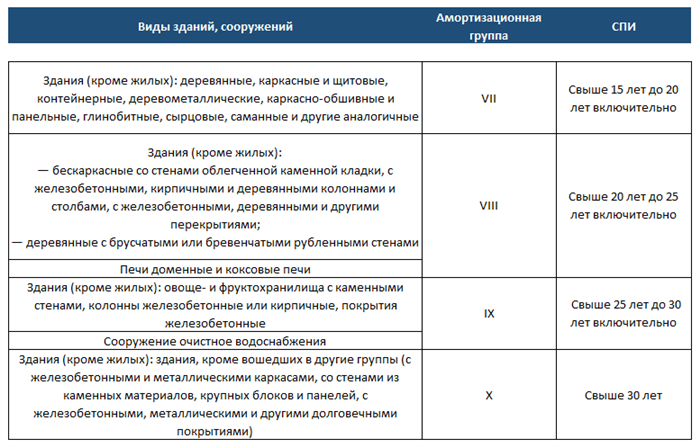

Амортизационные группы разделены на 10 категорий в соответствии с показателями степени износа и остаточной стоимости объектов. Каждая группа имеет свой диапазон значений износа и связанные с ним амортизационные коэффициенты.

| Амортизационная группа | Диапазон значений износа | Амортизационные коэффициенты |

|---|---|---|

| 1 | 0-5% | 5% |

| 2 | 6-15% | 15% |

| 3 | 16-25% | 25% |

| 4 | 26-35% | 35% |

| 5 | 36-45% | 45% |

| 6 | 46-55% | 55% |

| 7 | 56-65% | 65% |

| 8 | 66-75% | 75% |

| 9 | 76-85% | 85% |

| 10 | 86-100% | 100% |

Как определить амортизационную группу для нежилого помещения?

Для определения амортизационной группы для нежилого помещения, ранее использованного для других целей, необходимо учитывать его текущее состояние, степень износа и остаточную стоимость. Затем следует сопоставить эти данные с диапазонами значений износа и амортизационными коэффициентами, указанными в амортизационных группах.

Определение амортизационной группы позволит корректно рассчитать амортизационные отчисления на нежилое помещение и занести его в соответствующую группу основных средств по бухгалтерскому учету.

Особенности СПИ для нежилых помещений

Система налогообложения имущества (СПИ) предусматривает особенности для различных объектов недвижимости, включая нежилые помещения. Ниже приведены основные особенности СПИ для определенных объектов недвижимости:

Офисные помещения

- Офисные помещения относятся к нежилым помещениям, предназначенным для осуществления офисной деятельности.

- Для офисных помещений применяется особый порядок учета, который позволяет учесть все особенности их использования.

- Стоимость офисных помещений учитывается в балансе предприятия и признается имуществом, подлежащим налогообложению.

Торговые площади

- Торговые площади относятся к нежилым помещениям, предназначенным для осуществления торговой деятельности.

- Для торговых площадей применяется особый порядок учета, который учитывает специфику их использования и стоимость.

- Стоимость торговых площадей учитывается в балансе предприятия и признается имуществом, подлежащим налогообложению.

Производственные помещения

- Производственные помещения относятся к нежилым помещениям, предназначенным для осуществления производственной деятельности.

- Для производственных помещений применяется особый порядок учета, который учитывает специфику их использования и стоимость.

- Стоимость производственных помещений учитывается в балансе предприятия и признается имуществом, подлежащим налогообложению.

Важно отметить, что СПИ устанавливает особенности налогообложения для различных видов нежилых помещений. Они могут различаться в зависимости от характера использования помещений и целей, для которых они предназначены. При учете стоимости и использования нежилых помещений необходимо учитывать указанные особенности и соблюдать требования СПИ.

Срок полезного использования зданий и сооружений

В соответствии с законодательством Российской Федерации, каждому зданию или сооружению присваивается определенный срок полезного использования. Срок полезного использования представляет собой период, в течение которого объект может быть использован в соответствии с его целевым назначением.

Как определяется срок полезного использования?

Определение срока полезного использования зданий и сооружений осуществляется на основе их видов, функционального, технического и эксплуатационного назначения. Для каждой категории зданий и сооружений устанавливается свой период использования. Например, для жилых домов общего пользования срок полезного использования составляет 50 лет, для административных зданий — 30 лет, для производственных — 25 лет.

Важность определения срока полезного использования

Определение срока полезного использования является важным этапом при эксплуатации зданий и сооружений. Он позволяет планировать ремонтные работы, проводить специализированное обслуживание и производить необходимые модернизации объекта. Правильная оценка срока полезного использования позволяет избежать преждевременного старения здания или сооружения и значительно продлить его срок службы.

Возможность продления срока полезного использования

В некоторых случаях возможно продление срока полезного использования здания или сооружения. Продление может осуществляться путем проведения капитального ремонта, проведения модернизационных работ или изменения целевого назначения объекта. Для этого необходимо получить соответствующее разрешение и согласование с соответствующими органами.

Что такое амортизационные отчисления и для чего они нужны?

Амортизационные отчисления призваны обеспечить правильное отражение стоимости активов в учете и оценку их вклада в производство товаров и услуг. Они представляют собой сокращение стоимости активов на счете бухгалтерского учета и способствуют правильному распределению затрат на производство.

Цели амортизационных отчислений:

- Оценка износа активов. Амортизационные отчисления позволяют оценить степень износа и устаревания активов, что позволяет принимать решения по их замене или ремонту.

- Определение себестоимости продукции. Амортизационные отчисления учитываются при определении себестоимости продукции или услуги и позволяют правильно учитывать затраты на использование активов.

- Обеспечение финансовой устойчивости. Амортизационные отчисления помогают компаниям планировать и накапливать резервы на замену устаревших активов и предотвращать финансовые трудности.

- Учет стоимости активов. Амортизационные отчисления позволяют учитывать стоимость активов в течение их срока службы, отражая их утрату стоимости с течением времени.

Методы амортизации:

Существует несколько методов амортизации, которые могут быть применены для расчета амортизационных отчислений:

| Метод | Описание |

|---|---|

| Прямолинейный метод | Стандартный метод, при котором амортизационные отчисления распределяются равномерно на протяжении срока службы актива. |

| Ускоренный метод | Метод, при котором более высокие суммы амортизации учитываются в начале срока службы актива. |

| Метод уменьшаемого остатка | Метод, при котором амортизационные отчисления распределяются таким образом, чтобы большая часть амортизации была учтена в начале срока службы актива. |

Амортизационные отчисления важны для правильного учета и оценки стоимости активов в бухгалтерии. Они позволяют оценивать износ и устаревание активов, определять себестоимость продукции и обеспечивать финансовую устойчивость компании. Применение различных методов амортизации позволяет выбрать наиболее подходящий под определенные условия расчет амортизационных отчислений.

Нежилое помещение окоф 2026 амортизационная группа

При определении амортизационной группы для нежилого помещения, которое ранее использовалось, необходимо учитывать ряд факторов и критериев, которые предусмотрены в соответствующем законодательстве.

Амортизационная группа нежилого помещения в окоф 2026 зависит от следующих факторов:

- Категория использования помещения — в соответствии с документацией, указывающей целевое назначение помещения (офисное, коммерческое, производственное и т.д.).

- Состояние помещения — физическое состояние помещения (новое, требующее ремонта и т.д.).

- Структурные особенности помещения — наличие специализированных архитектурных или инженерных решений (системы кондиционирования, оснащение стен и потолков и т.д.).

- Местоположение помещения — географическое расположение помещения (центр города, спальный район, промышленная зона и т.д.).

В таблице ниже приведены возможные варианты амортизационных групп для нежилых помещений в окоф 2026:

| Амортизационная группа | Категория использования | Состояние помещения | Структурные особенности | Местоположение помещения |

|---|---|---|---|---|

| 1 | Коммерческое | Новое | Специализированные решения отсутствуют | Центр города |

| 2 | Офисное | Требует ремонта | Система кондиционирования | Спальный район |

| 3 | Производственное | Хорошее | Оснащение стен и потолков | Промышленная зона |

Важно отметить, что конкретная амортизационная группа для нежилого помещения будет определяться индивидуально на основе указанных факторов и критериев. Для уточнения и получения информации о применимой амортизационной группе рекомендуется обратиться к соответствующим органам и специалистам, занимающимся налоговым учетом и оценкой нежилых помещений.

ОКОФ на 2026 год: расшифровка и группы

Расшифровка ОКОФ включает в себя несколько уровней, от общего к конкретному. Группы ОКОФ позволяют классифицировать объекты по их функциональному назначению. Для нежилых помещений в ОКОФ на 2026 год выделены следующие группы:

1. Группа А

Группа А включает объекты, предназначенные для производства товаров или оказания услуг. Она подразделяется на несколько подгрупп в зависимости от вида деятельности. Примеры помещений, которые могут быть отнесены к группе А: производственные цеха, складские помещения, офисы предприятий и др.

2. Группа Б

Группа Б включает объекты, предназначенные для размещения торговых предприятий. В эту группу могут входить: магазины, супермаркеты, рынки, торговые павильоны и другие объекты торговли.

3. Группа В

Группа В включает объекты, предназначенные для оказания различных услуг. Это могут быть помещения для размещения организаций, оказывающих медицинские, образовательные, культурные или иные виды услуг. Примерами могут служить: больницы, школы, библиотеки, театры и другие аналогичные объекты.

4. Группа Г

Группа Г включает объекты, предназначенные для размещения объектов гостиничного и общественного питания. В эту группу относятся гостиницы, отели, рестораны, кафе и другие подобные помещения.

5. Группа Д

Группа Д включает объекты, предназначенные для размещения автотранспорта. В нее могут входить гаражи, автосервисы, шиномонтажные мастерские и другие помещения, связанные с автомобильным транспортом.

Нежилое помещение, ранее использованное, может быть отнесено к одной из указанных выше групп, в зависимости от его функционального назначения. Это является важным фактором при определении амортизационной группы объекта, что влияет на расчет амортизации и налоговые обязательства по этому объекту.

Амортизационная группа нежилого здания: как определить?

Определение амортизационной группы для нежилого помещения имеет важное значение при учете расходов и формировании бухгалтерской отчетности. Точное определение амортизационной группы позволяет правильно рассчитывать амортизационные отчисления и избежать возможных нарушений.

Тип нежилого помещения, его функциональное назначение и условия эксплуатации определяют принадлежность к определенной амортизационной группе. В соответствии с Положением (стандартом) по бухгалтерскому учету № 6 «Амортизация основных средств и нематериальных активов» нежилые помещения классифицируются по следующим группам:

1. Здания общего назначения

Эти здания включают:

- здания, предназначенные для оказания услуг (банки, гостиницы, учебные учреждения и т.д.);

- административные здания;

- торговые или складские помещения.

2. Производственные и складские здания

Эта группа включает:

- здания, используемые для производственных целей (заводы, фабрики, мастерские);

- складские помещения.

3. Сооружения

Сооружения могут включать:

- беспонтовые или складские площади;

- помещения для хранения, обработки, переработки, добычи или иного использования природных ресурсов.

4. Сельскохозяйственные объекты

К данной группе относятся:

- здания и сооружения, используемые для сельскохозяйственного производства (фермы, сахарные заводы, птицефабрики);

- фермерские хозяйства;

- земельные участки, предназначенные для сельскохозяйственного использования.

Определение амортизационной группы для нежилого здания важно для правильного учета расходов и установления длительности автоматического списания стоимости объекта. Неправильное определение амортизационной группы может привести к ошибкам в расчетах и возможным нарушениям в бухгалтерии.

СПИ некновых объектов для бухучета

Список понятий для бухгалтерского учета нежилых помещений, ранее использованных, включает следующие категории:

1. Объекты основных средств:

- Здания и сооружения

- Транспортные средства

- Оборудование и инвентарь

- Компьютеры и оргтехника

2. Имущественные комплексы:

Набор объектов, используемых для осуществления определенной деятельности:

- Производственные цеха и участки

- Складские помещения и площади

- Офисные и административные помещения

3. Условные и непричисляемые объекты:

Объекты, не являющиеся основными и не имеющие прямой зависимости с основной деятельностью предприятия:

- Коммерческая недвижимость

- Земельные участки

- Нематериальные активы

4. Объекты социокультурной сферы:

Недвижимость, используемая для оказания услуг в социокультурных, образовательных и здравоохранительных учреждениях:

- Школы и университеты

- Больницы и поликлиники

- Театры и музеи

| Критерий | Категория |

|---|---|

| Стоимость объекта | Объекты основных средств |

| Уникальность и редкость объекта | Имущественные комплексы |

| Зависимость от основной деятельности | Условные и непричисляемые объекты |

| Назначение объекта | Объекты социокультурной сферы |

Учет нежилых помещений, ранее использованных, осуществляется согласно СПИ некновых объектов для бухгалтерского учета. Важно корректно определить амортизационную группу, так как она определяет степень износа и сроки начисления амортизации.

Амортизационные группы основных средств 2026 согласно ОКОФ: таблица

Ниже представлена таблица амортизационных групп основных средств на 2026 год в соответствии с ОКОФ:

| Амортизационная группа | Описание | Срок службы | Коэффициент амортизации |

|---|---|---|---|

| 1 | Здания и сооружения | 50 лет | 2% |

| 2 | Машины и оборудование | 10 лет | 10% |

| 3 | Транспортные средства | 10 лет | 10% |

| 4 | Измерительные приборы и автоматика | 5 лет | 20% |

| 5 | Мебель и предметы интерьера | 10 лет | 10% |

| 6 | Компьютеры и оргтехника | 3 года | 33.3% |

| 7 | Программное обеспечение | 2 года | 50% |

Каждая амортизационная группа имеет свои особенности и установленные нормы амортизации, которые должны соблюдаться при проведении бухгалтерского учета. Основные средства, в зависимости от их вида и функционального назначения, относятся к определенной амортизационной группе и облагаются соответствующими ставками амортизации.

Обратите внимание, что для каждой амортизационной группы установлен срок службы, по истечении которого проводится полная амортизация активов. Коэффициент амортизации позволяет рассчитать годовую сумму амортизации и учесть ее в расчете финансовых показателей предприятия.

Код ОКОФ для нежилых помещений в жилом доме

Код ОКОФ (Общероссийский классификатор объектов финансовых и денежных вложений и обусловленных этим ресурсов) предоставляет классификацию нежилых помещений в жилых домах. Для определения кода ОКОФ используется система цифровых значений, которая указывает на виды и характеристики объектов.

В соответствии с кодом ОКОФ, нежилые помещения в жилом доме могут относиться к следующим категориям:

- Офисные помещения: предназначены для организации рабочего пространства, проведения деловых встреч или предоставления услуг офисного характера.

- Торговые помещения: используются для розничной торговли или предоставления услуг.

- Складские помещения: предназначены для временного хранения товаров или других материальных ценностей.

- Производственные помещения: используются для осуществления производственных процессов или выпуска товаров.

- Закрытые помещения общественного питания: предоставляют услуги общественного питания, как например, рестораны, кафе или столовые.

В составе конкретной амортизационной группы код ОКОФ может дополняться дополнительными символами. Например, добавляя к коду ОКОФ символ «Д», можно обозначить, что помещение находится в долевой собственности.

Применение кода ОКОФ для нежилых помещений в жилом доме позволяет более точно классифицировать объекты, удобно осуществлять учет и оценку, а также упростить процессы финансового анализа и планирования. Это особенно актуально при учете в бухгалтерии и ведении налоговой отчетности.

Справочник кодов ОКОФ на 2026 год

Принципы классификации объектов физической культуры и спорта в ОКОФ

- Уровень актива. Отражает функциональное назначение объекта и его спортивную направленность.

- Уровень обслуживания. Отражает категорию объекта и его нормативное обеспечение.

- Уровень комплексности. Отражает структурную сложность объекта и его составляющих.

- Уровень функционального назначения. Отражает направленность объекта на обучение, тренировку, соревнования и другие виды спортивной деятельности.

- Уровень организации. Отражает статус объекта и его вхождение в систему объектов физической культуры и спорта.

Структура кода ОКОФ

Код ОКОФ состоит из 11 символов и разделен на две части:

- Первая часть кода (6 символов) — основной классификатор, который отражает уровень классификации объекта.

- Вторая часть кода (5 символов) — дополнительный классификатор, который уточняет и детализирует уровень классификации объекта.

Пример кода ОКОФ

Пример кода ОКОФ: 62100100106. Разберем его по частям:

| Код | Значение |

|---|---|

| 6 | уровень актива: спортивное сооружение |

| 2 | уровень обслуживания: городская |

| 1 | уровень комплексности: однофункциональный |

| 001 | уровень функционального назначения: спортзал |

| 00 | уровень организации: другие объекты физической культуры и спорта |

| 106 | дополнительный классификатор |

Таким образом, код ОКОФ 62100100106 описывает спортивное сооружение городского уровня, однофункциональный спортзал, относящийся к другим объектам физической культуры и спорта, с дополнительной детализацией 106.

Справочник кодов ОКОФ на 2026 год является основным источником информации для классификации и идентификации объектов физической культуры и спорта. При использовании кодов ОКОФ необходимо учитывать их актуальность и соответствие действующим нормативным актам и требованиям.