Коммуникация с клиентами о кредитах играет важную роль в успешной работе банка. Чтобы обеспечить понимание и доверие, важно использовать четкий и профессиональный язык. Наши рекомендации помогут вам улучшить ваши коммуникативные навыки и добиться высоких результатов в работе с клиентами.

Дайте возможность заработать

Разнообразные предложения

- Разработка индивидуальных кредитных программ для различных целей: открытие бизнеса, обучение, покупка недвижимости и т.д.

- Возможность выбора оптимального срока и суммы кредита для каждого клиента

- Гибкое график погашения, учитывающий финансовые возможности клиента

- Привлекательные процентные ставки и условия кредитования

Ключевые преимущества предложений

- Быстрое решение. Мы ценим время наших клиентов и можем произвести предварительное согласование в течение нескольких часов.

- Минимум документов. Наша программа исключает необходимость в предоставлении большого количества бумажных подтверждений, что ускоряет процесс рассмотрения заявки.

- Надежное партнерство. Мы гарантируем полную конфиденциальность данных клиентов и предлагаем лучшие условия сотрудничества.

Цитата

«Кредиты – это ступеньки, которые помогут вам подняться на путь к финансовому успеху. Не упустите возможность заработать больше, начиная сегодня!»

Психологические приемы снятия возражений

1. Согласие с возражением

Вместо того, чтобы бороться с возражением, можно проявить понимание и согласие с ним. Например, клиент может выразить опасения по поводу высокой процентной ставки. Вместо того, чтобы оправдываться, вы можете сказать: «Понимаю, что для вас важна низкая процентная ставка. Действительно, это важный фактор при выборе кредита. Давайте рассмотрим варианты, которые могут помочь уменьшить ставку.»

2. Предоставление дополнительной информации

Часто клиенты высказывают возражения из-за недостатка информации или непонимания. Предоставление дополнительной информации может помочь снять возражения и улучшить понимание. Например, если клиент сомневается в надежности кредитора, можно предоставить информацию о его репутации, стаже работы и положительных отзывах других клиентов.

3. Приведение примеров из практики

Приведение конкретных примеров из практики помогает показать, как кредит может быть полезен и успешно использован. Например, можно рассказать историю клиента, который благодаря кредиту смог расширить свой бизнес и увеличить прибыль. Такие примеры демонстрируют реальные результаты и могут убедить клиента в необходимости кредита.

4. Установление общих интересов

Установление общих интересов с клиентом помогает создать доверие и понимание. Например, если вы знаете, что клиент увлекается спортом, можно упомянуть о возможности использования кредита для приобретения спортивного оборудования. Такой подход помогает создать эмоциональную связь и показать, что кредит соответствует интересам клиента.

5. Цитирование авторитетных источников

Цитирование авторитетных источников может убедительно подтвердить важность и выгодность кредита. Например, можно привести цитату из исследования, которое подтверждает, что вложение в образование с помощью кредита повышает доход в будущем. Такие цитаты увеличивают доверие клиента и позволяют ему лучше осознать выгоды от кредита.

6. Акцент на личной ответственности

Акцент на личной ответственности помогает клиенту осознать, что он сам принимает решение о кредите. Например, можно сказать: «Решение о взятии кредита лежит на вас, и вы имеете полное право отклонить предложение, если оно не соответствует вашим ожиданиям. Моя задача — предоставить вам всю необходимую информацию для принятия правильного решения.»

Использование психологических приемов снятия возражений помогает установить доверительные отношения с клиентом и повысить вероятность успешного заключения кредитной сделки. Важно помнить, что каждый клиент индивидуален, и необходимо подбирать приемы в зависимости от его особенностей и потребностей.

Предоставьте документы о поставке и сбыте

При обращении за кредитом на развитие бизнеса, вам потребуется предоставить банку документы, подтверждающие ваши поставки товаров и услуг, а также сбыт продукции.

Договоры на поставку и сбыт

Один из важных документов, который вы должны предоставить банку, это договоры на поставку и сбыт. Договор на поставку определяет условия поставки товаров или оказания услуг между вашей компанией и поставщиками. Договор на сбыт, в свою очередь, устанавливает условия реализации продукции или услуг вашей компании.

- Договор на поставку должен содержать следующую информацию:

- Название и реквизиты поставщика и вашей компании;

- Описание поставляемых товаров или услуг;

- Цена, условия оплаты и поставки;

- Срок действия договора;

- Ответственность сторон.

- Договор на сбыт должен включать такую информацию:

- Название и реквизиты вашей компании и покупателя;

- Описание продукции или услуг, которые вы реализуете;

- Цена, условия оплаты и доставки;

- Срок действия договора;

- Ответственность сторон.

Спецификации и счета-фактуры

Одним из важных документов, подтверждающих поставку и сбыт продукции, являются спецификации и счета-фактуры.

Спецификация — это документ, который содержит детальное описание поставляемых товаров или услуг. В спецификации указываются названия товаров или услуг, их количество, цена и сумма.

Счет-фактура — это документ, который выставляется после поставки товаров или оказания услуг и является основанием для оплаты. В счете-фактуре указывается информация о вашей компании, покупателе, описание товаров или услуг, их цена, количество, сумма, срок оплаты и другие условия.

Примеры документов

Вот примеры документов, которые вы можете предоставить в банк:

| Документ | Содержание |

|---|---|

| Договор на поставку | Название и реквизиты поставщика и вашей компании, описание поставляемых товаров или услуг, цена, условия оплаты и поставки, срок действия договора, ответственность сторон. |

| Договор на сбыт | Название и реквизиты вашей компании и покупателя, описание продукции или услуг, цена, условия оплаты и доставки, срок действия договора, ответственность сторон. |

| Спецификация | Детальное описание поставляемых товаров или услуг, включая названия товаров или услуг, их количество, цену и сумму. |

| Счет-фактура | Информация о вашей компании, покупателе, описание товаров или услуг, их цена, количество, сумма, срок оплаты и другие условия. |

Предоставление документов о поставке и сбыте важно для банка, чтобы оценить вашу финансовую деятельность и решить вопрос о предоставлении кредита на развитие вашего бизнеса.

Демонстрируйте открытость

1. Предоставляйте четкую информацию о процентных ставках и платежах

Используйте простой и понятный язык, чтобы объяснить клиентам, как рассчитываются процентные ставки и какие платежи будут требоваться от них. Составьте информацию о процентах в ясной таблице или в виде списка, чтобы клиенты могли быстро и легко прочитать и понять все детали.

2. Уделите внимание вопросам безопасности и конфиденциальности

Когда вы говорите с клиентами о кредитах, обязательно упомяните меры, которые вы принимаете для защиты их личных данных. Подчеркните, что вы соблюдаете все требования по обеспечению безопасности и гарантируете конфиденциальность их информации.

3. Расскажите о всех возможных платежных методах

Не ограничивайте клиентов в выборе способа оплаты. Приведите список всех доступных методов оплаты, включая карточные платежи, электронные платформы и банковские переводы. Укажите все необходимые реквизиты и объясните, как каждый метод работает.

4. Будьте готовы предложить дополнительную информацию

Помимо основной информации о кредите, укажите клиентам, что вы готовы ответить на все их вопросы и предоставить дополнительную информацию, если это требуется. Укажите контактные данные вашей службы поддержки клиентов и объясните, как можно получить дополнительную помощь.

5. Отзывы и рекомендации других клиентов

Чтобы продемонстрировать доверие и открытость, опубликуйте отзывы и рекомендации других клиентов, которые уже воспользовались вашими услугами кредитования. Реальные истории успеха помогут убедить потенциальных клиентов в вашей честности и надежности.

Демонстрируйте открытость и прозрачность во всех вашего взаимодействиях с клиентами по кредитам. Это позволит вам построить доверительные отношения и убедить клиентов в вашем профессионализме и ответственности.

Соберите информацию о банке

1. История и репутация банка

Ознакомьтесь с историей и репутацией банка. Узнайте, сколько лет банк функционирует на рынке и какую репутацию он имеет. Проследите, были ли у банка проблемы с выплатой депозитов или оформлением кредитов в прошлом. Это поможет вам при оценке надежности и надежности банка.

2. Условия предоставления кредита

Определите условия предоставления кредита. Узнайте, какие суммы кредита предлагает банк, какого вида кредиты он предоставляет (потребительские, ипотечные и т.д.), процентные ставки, сроки и условия погашения кредита.

3. Рейтинг надежности

Проконсультируйтесь с экспертами и изучите рейтинги надежности банка. Узнайте, какие организации проводят рейтинговые исследования, и посмотрите, в каком рейтинге находится выбранный вами банк. Рейтинги помогут вам понять, насколько надежен и стабилен банк.

4. Процентные ставки и комиссии

Обратите внимание на процентные ставки и комиссии банка. Сравните их с другими банками на рынке, чтобы понять, являются ли они конкурентоспособными. Узнайте о возможности рефинансирования кредита и досрочного погашения без штрафных санкций.

5. Дополнительные услуги

Исследуйте дополнительные услуги, которые предлагает банк. Это может быть программа лояльности, возможность оформления страхования или другие привилегии для заемщиков. Проверьте, насколько эти услуги полезны для вас и могут сэкономить ваши деньги.

6. Отзывы клиентов

Прочитайте отзывы клиентов о банке. Они могут дать вам представление о том, как банк работает с клиентами и насколько его услуги удовлетворяют потребности заемщиков. Помните, что некоторые отзывы могут быть субъективными, поэтому важно обратить внимание на общий тренд.

Информация о банке

- История и репутация

- Условия предоставления кредита

- Рейтинг надежности

- Процентные ставки и комиссии

- Дополнительные услуги

- Отзывы клиентов

| История и репутация | Сколько лет банк функционирует на рынке и какая у него репутация? Были ли проблемы с выплатой депозитов или оформлением кредитов? |

|---|---|

| Условия предоставления кредита | Какие суммы кредита предлагает банк? Какого вида кредиты он предоставляет (потребительские, ипотечные и т.д.)? Какие процентные ставки, сроки и условия погашения кредита? |

| Рейтинг надежности | Какой рейтинг надежности имеет банк? Какие организации проводят рейтинговые исследования? |

| Процентные ставки и комиссии | Какие процентные ставки предлагает банк? Какие комиссии он взимает? Возможно ли рефинансирование кредита и досрочное погашение? |

| Дополнительные услуги | Какие дополнительные услуги предоставляет банк? Есть ли программа лояльности или возможность оформления страхования? |

| Отзывы клиентов | Что говорят клиенты о банке? Какую обратную связь оставляют о его услугах? |

Ищите «крайних»

Ищите «крайних» в законе

Законодательство является важным источником права и охраны интересов заемщиков. Оно определяет правила, которым должны следовать банки и заемщики в процессе оформления и возврата кредита. Ищите свои права и обязанности в законодательных актах, которые регулируют данную сферу.

Ищите «крайних» в договоре

Когда вы заключаете кредитный договор, важно внимательно ознакомиться со всей информацией, указанной в нем. В договоре должно быть четко описано, какие права и обязанности у заемщика и банка. Обратите внимание на условия кредитования, процентные ставки, сроки погашения и возможные штрафы. Если возникнут вопросы или необходимо прояснить определенные моменты, обратитесь к специалисту или юристу.

Ищите «крайних» в юристах и экспертах

Если у вас возникли сложности с выплатами по кредиту или вы столкнулись с нарушением своих прав, обратитесь к юристу или эксперту по кредитным вопросам. Такие специалисты помогут вам разобраться в сложного и непростой ситуации, предоставят консультацию и дадут рекомендации по действиям в вашей ситуации.

Ищите «крайних» в банке

Когда возникают проблемы с выплатами по кредиту, не стесняйтесь обратиться в банк, в котором вы оформили кредит. Опишите свою ситуацию и попросите их участия в решении проблемы. Банк может предложить вам различные варианты решения, такие как изменение графика погашения или реструктуризация кредита.

Ищите «крайних» в финансовых органах

Если ваши проблемы остаются нерешенными после обращения в банк, вы можете обратиться в регулирующие финансовые органы, такие как Центральный банк или Федеральная служба по надзору в сфере финансового рынка. Они могут помочь вам в разрешении конфликта с банком и защитить ваши права как потребителя кредитной услуги.

Итак, при обращении за кредитом и при возникновении проблем с выплатами, ищите «крайних». Ищите их в законе, в договоре, в юристах и экспертах, в банке и в финансовых органах. Только так можно защитить свои права и решить свои финансовые проблемы.

Максимум терминов

Когда речь заходит о клиентах, рассматривающих кредиты, важно быть хорошо знакомым с основными терминами, связанными с этой темой. Ниже представлен список некоторых ключевых терминов, которые помогут вам стать более компетентным в общении с клиентами и помочь им взять правильное решение.

1. Кредит

Кредит — это сумма денег, предоставленная банком или другой финансовой организацией клиенту с обязательством вернуть сумму вместе с процентами.

2. Процентная ставка

Процентная ставка — это стоимость займа, выраженная в процентах от суммы кредита. Она определяет размер платежей клиента и общую стоимость кредита.

3. Срок кредита

Срок кредита — это период времени, в течение которого клиент должен вернуть кредитную сумму. Он обычно указывается в месяцах или годах.

4. Ежемесячный платеж

Ежемесячный платеж — это сумма денег, которую клиент должен выплачивать каждый месяц в течение срока кредита.

5. Кредитная история

Кредитная история — это запись о финансовых обязательствах клиента, которая включает информацию о его платежеспособности и пунктуальности выплат по предыдущим кредитам.

6. Обеспечение

Обеспечение — это имущество, которое клиент предоставляет банку в залог в случае невыполнения обязательств по кредиту. Он может быть использован банком для погашения задолженности.

7. Пеня

Пеня — это сумма денег, которую клиент должен заплатить за нарушение сроков выплаты кредита или других условий договора.

8. Досрочное погашение

Досрочное погашение — это возврат кредитной суммы клиентом до истечения срока кредита. Это часто связано с накоплением процентов и может потребовать дополнительных платежей.

9. Залог

Залог — это имущество, которое клиент предоставляет в качестве гарантии возврата кредита. В случае невыполнения обязательств банк имеет право изъять залог и использовать его для погашения задолженности.

10. Личная банкротство

Личная банкротство — это юридический статус клиента, когда он не способен погасить свои долги и обязанности перед кредиторами. В таком случае могут быть применены определенные меры для решения финансовых проблем клиента.

Это только некоторые из ключевых терминов, связанных с кредитами. Знание и понимание этих терминов поможет вам лучше общаться с клиентами и помочь им взять правильное финансовое решение.

О чем молчим?

Когда мы говорим с клиентами о кредитах, часто молчим о некоторых важных деталях, которые могут повлиять на их решение. Эти детали, хотя и могут показаться незначительными, на самом деле играют большую роль в процессе получения и погашения кредита. В этой статье рассмотрим некоторые из них.

Скрытые комиссии и платежи

Мы часто не говорим о всех комиссиях и платежах, которые связаны с кредитом. Это могут быть комиссии за рассмотрение заявки, ежемесячные комиссии за обслуживание кредита или дополнительные платежи при досрочном погашении. Иногда эти суммы могут быть достаточно значительными и существенно увеличить стоимость кредита. Поэтому важно быть внимательным и внимательно читать условия договора, чтобы не попасть в неприятную ситуацию.

Процентные ставки

Еще одна вещь, о которой мы часто не говорим, — это процентные ставки. Мы можем упомянуть кредитные проценты, но редко говорим о том, что они могут быть изменяемыми или фиксированными. Это очень важная информация, которая может существенно влиять на платежи клиента. Если ставка может изменяться, то клиент должен быть готов к возможному увеличению платежей в будущем. И наоборот, если ставка фиксированная, то клиент может быть уверен в стабильности своих платежей на протяжении всего срока кредита.

Страхование

Еще один важный аспект, о котором мы молчим, — это страхование. Когда клиент берет кредит, ему может быть предложено страхование кредита. Но мы редко говорим о том, что такое страхование часто необязательно и может увеличить общую стоимость кредита. Клиент должен внимательно изучить условия страхования и решить, стоит ли ему платить дополнительные деньги за это или нет. Кроме того, мы иногда не упоминаем о других видов страхования, таких как страхование от потери работы или страхование имущества, которые могут быть связаны с кредитом.

Дополнительные возможности

Часто мы также молчим о дополнительных возможностях, которые могут быть связаны с кредитом. Например, некоторые кредиты могут предоставлять бесплатные услуги, такие как консультации по финансовому планированию или анализ кредитной истории. Это могут быть очень полезные возможности, которые помогут клиенту лучше понять свою финансовую ситуацию и лучше управлять своими долгами. Поэтому важно задать вопросы о таких возможностях и не упустить их.

Важно помнить, что кредит — это серьезное финансовое решение, которое может сильно повлиять на жизнь клиента. Поэтому, при общении с клиентами о кредитах, необходимо быть честным и прозрачным, не молчать о ключевых деталях и говорить обо всех возможных условиях и последствиях. Только так клиент сможет принять осознанное решение и уверенно пользуется предложенными нам услугами.

Больше цинизма и веры в себя!

1. Цинизм

Цинизм в отношении банков и кредиторов — это нормальное явление в нашей современной финансовой системе. Однако, вместо того, чтобы пугать или осуждать клиентов за их настроение, важно показывать им, что мы понимаем их сомнения. Мы должны быть объективными и предоставлять им честную информацию. Вместо того, чтобы скрывать скрытые платежи и условия, следует активно обсуждать их и объяснять их последствия.

«Да, кредитные условия могут быть сложными и иногда кажутся несправедливыми. Однако, наша задача — помочь вам разобраться и найти наилучшее решение для вас.»

2. Вера в себя

Когда клиенты обращаются за помощью, они ищут не только финансовый совет, но и поддержку и уверенность в своих силах. Мы должны помогать им восстановить чувство контроля над своими финансами и показывать, что они способны справиться с трудностями.

- Поддерживайте положительный настрой и верой в возможности клиента.

- Признавайте их достижения и мотивируйте для дальнейшего роста.

- Предоставляйте информацию о доступных опциях и объясняйте, как они могут использовать их для достижения своих финансовых целей.

| Цинизм | Вера в себя |

|---|---|

| Понимайте сомнения клиентов и объективно предоставляйте информацию | Поддерживайте контроль и веру в себя клиента |

| Обсуждайте скрытые платежи и условия кредита | Признавайте достижения клиентов и мотивируйте к росту |

| Разъясняйте последствия и риски | Предоставляйте информацию о доступных опциях |

Больше цинизма в отношении кредитов и больше веры в себя — это наша формула для успешного общения с клиентами. Помогая им восстановить чувство контроля и веры в свои возможности, мы можем строить более доверительные отношения и помогать клиентам достичь своих финансовых целей.

Этапы работы с возражениями

Работа с возражениями клиентов по кредитам важна для успешного проведения переговоров и достижения соглашения. Чтобы эффективно управлять возражениями, необходимо следовать определенным этапам.

1. Слушание и понимание

Первым шагом в работе с возражениями является активное слушание клиента. Важно полностью понять его позицию, а также выяснить причины возникновения возражений. Это поможет установить доверительную связь с клиентом и позволит более глубоко анализировать ситуацию.

2. Постановка вопросов

На этом этапе необходимо задавать клиенту вопросы, чтобы получить дополнительные информацию и выявить его реальные потребности и ожидания. Важно задавать открытые вопросы, чтобы клиент мог дать развернутый ответ и выразить свое мнение. Также полезно использовать закрытые вопросы для уточнения определенных деталей.

3. Объяснение и аргументация

На этом этапе необходимо объяснить клиенту свою позицию и привести аргументы, подтверждающие правильность предложенного решения. Важно использовать примеры и цитаты из опыта работы или исследований, чтобы убедить клиента в том, что предложенное решение является наиболее выгодным и надежным.

4. Поиск компромисса

На этом этапе важно искать компромиссное решение, которое удовлетворит обе стороны. Возможно, будет необходимо провести дополнительные переговоры или предложить дополнительные условия. Главное — найти такое решение, которое устраивает клиента и одновременно соответствует интересам компании.

5. Закрепление соглашения

Последний этап работы с возражениями — закрепление достигнутого соглашения. Важно подтвердить детали и условия, договориться о дальнейших шагах и принять меры, чтобы избежать возможных недоразумений в будущем. Также необходимо учитывать интересы клиента и давать ему ощущение контроля и участия в принятии решений.

Следуя этим этапам, можно эффективно работать с возражениями клиентов по кредитам и достигать успешных результатов.

Уделите внимание дресс-коду

В мире финансов и кредитования имидж играет значительную роль. Работник должен выглядеть профессионально и уверенно, ведь это создает положительное первое впечатление на клиента. Поэтому, важно уделить достаточное внимание дресс-коду в организации, чтобы не только создать положительную атмосферу для клиентов, но и подчеркнуть профессионализм сотрудников.

Что же включает в себя правильный дресс-код в организации и какие должны быть ключевые моменты, чтобы создать правильное впечатление на клиента?

1. Носите бизнес-профессиональную одежду

Одежда сотрудников должна быть соответствующей именно бизнес-профессиональному стилю. Мужчины должны носить деловые костюмы или темные брюки с рубашкой и галстуком. Женщины могут выбирать между деловым костюмом или платьем с юбкой или брюками.

2. Следите за аккуратностью внешнего вида

Внешний вид сотрудников должен быть аккуратным и ухоженным. Убедитесь, что одежда и обувь всегда чистые и аккуратно сложенные, волосы чистые и уложенные.

3. Украшения и аксессуары

Ограничьте использование украшений и аксессуаров до минимума. Крупные и яркие украшения, такие как крупные серьги, кольца или ожерелья, могут отвлекать внимание клиентов от сути дела. Предпочтение следует отдавать классическим и ненавязчивым аксессуарам.

4. Подберите правильную обувь

Обувь сотрудников должна быть удобной и аккуратной. Отдавайте предпочтение классическим и закрытого типа моделям. Запомните, что обувь должна быть в идеальном состоянии и чистой.

5. Избегайте слишком ярких цветов

Умеренность — ключевое слово при выборе цветовой гаммы одежды. Слишком яркие цвета или несочетающиеся оттенки могут вызвать негативное впечатление на клиента. Отдавайте предпочтение нейтральным, темным и приглушенным цветам.

6. Используйте эффект акцента

Мысль о создании стильного образа для клиента не исключает возможности использования небольших акцентов, которые придадут вашему виду индивидуальности и запоминающийся облик. Например, это может быть красивая галстук-бабочка для мужчин или нарядный платок для женщин.

Дресс-код является важным аспектом образа организации, влияющим на качество обслуживания и репутацию. Правильно выбранный дресс-код позволяет создать профессиональную, надежную и доверительную атмосферу. Он помогает показать ваши компетентность, уважение к собеседнику и внимание к деталям. Внимание к дресс-коду отражает вашу ценность для организации и степень ответственности перед клиентами.

Задавайте вопросы

Когда речь заходит о кредитах, важно задавать вопросы, чтобы полностью понять условия и последствия. Здесь представлены некоторые важные вопросы, которые можно задать, чтобы быть уверенными в своем выборе.

1. Каковы условия кредита?

Один из самых важных вопросов, который следует задать, — это об условиях кредита. Узнайте процентную ставку, срок погашения, любые скрытые комиссии или штрафы за досрочное погашение. Это поможет вам оценить общую стоимость кредита и принять обоснованное решение.

2. Какую сумму я смогу занять?

При обращении за кредитом важно понять, на какую сумму вы можете рассчитывать. Разные банки и кредитные организации могут предлагать разные пределы. Уточните этот момент, чтобы понять, достаточно ли средств для ваших потребностей.

3. Какую сумму я должен будет выплачивать ежемесячно?

Узнайте размер ежемесячных платежей, чтобы оценить свою способность их оплатить. Будьте внимательны к своему месячному бюджету и убедитесь, что платежи вписываются в ваши финансовые возможности.

4. Как долго продлится срок погашения кредита?

Срок погашения кредита важен, поскольку определяет, насколько долго вам придется выплачивать кредит. Более длительный срок может означать более низкие ежемесячные платежи, но более высокую общую стоимость кредита. Сравните разные варианты и выберите тот, который соответствует вашим потребностям.

5. Какие документы нужны для получения кредита?

При обращении за кредитом, узнайте, какие документы требуются для его получения. Это может быть паспорт, справка о доходах или другие документы, подтверждающие вашу платежеспособность. Готовьте все необходимые документы заранее, чтобы избежать задержек в процессе получения кредита.

6. Что происходит, если я не смогу выплачивать кредит вовремя?

Важно знать, какой будет реакция кредитной организации, если вы не сможете выплачивать кредит вовремя. Узнайте, какие меры предусмотрены для таких ситуаций и какие будут последствия.

7. Есть ли возможность досрочного погашения кредита?

Если хотите получить возможность досрочного погашения кредита, узнайте, предусмотрена ли такая возможность. Досрочное погашение может сэкономить вам на процентных платежах в будущем.

8. Каковы варианты погашения кредита?

Узнайте, какие варианты погашения кредита предлагает кредитная организация. Может быть, есть различные способы оплаты — через банковский перевод, автоплатеж или наличными. Выберите наиболее удобный для вас вариант.

9. Каковы условия досрочного закрытия кредитной линии?

Узнайте, какие условия досрочного закрытия кредитной линии предусмотрены. Это важно, если у вас возникнут дополнительные средства, которые вы хотите использовать для досрочного погашения кредита.

10. Какие дополнительные услуги предлагает кредитная организация?

Некоторые кредитные организации предлагают дополнительные услуги, такие как страхование или программы лояльности. Узнайте, какие услуги доступны и могут ли они быть полезны для вас.

Задавайте вопросы перед тем, как брать кредит, чтобы быть уверенными в своем выборе и избежать неприятных сюрпризов в будущем. Не стесняйтесь уточнять любые непонятные моменты и принимайте взвешенные решения.

Правило «Не больно и хотелось»

Когда речь идет о предоставлении кредита клиентам, важно помнить о принципе «Не больно и хотелось». Это правило помогает установить доверительные отношения с клиентом и сделать процесс получения кредита максимально комфортным.

Принцип «Не больно и хотелось» включает в себя следующие ключевые моменты:

-

Адекватная процедура предоставления кредита: Клиенту необходимо предоставить информацию о процессе получения кредита, рассказать о необходимых документах и условиях. Важно уделять внимание каждому этапу и не задавать ненужные уточняющие вопросы, чтобы не вызывать дискомфорт.

-

Четкое и понятное объяснение условий: Клиенту необходимо разъяснить все условия кредита, включая процентную ставку, сроки погашения и возможные штрафы. Использование ясных и понятных терминов поможет избежать путаницы и недоразумений.

-

Индивидуальный подход: Каждый клиент уникален, и важно учитывать его финансовое положение и потребности. Здесь цитата из исходной фразы. Необходимо предложить клиенту варианты, которые будут соответствовать его возможностям и позволят облегчить процесс получения и погашения кредита.

Важно помнить, что принцип «Не больно и хотелось» применим не только в процессе предоставления кредита, но и при взаимодействии с клиентом после его получения. Грамотное обслуживание и возможность рассмотрения индивидуальных ситуаций помогут создать долгосрочные и взаимовыгодные отношения с клиентами.

Говорите от лица действующего бизнеса

1. Будьте вежливы и профессиональны

Одной из главных черт успешного общения с клиентами является вежливость. Вне зависимости от того, какая сложная ситуация может возникнуть, помните о том, что ваше отношение и слова могут сильно повлиять на дальнейшие отношения с клиентами. Будьте профессиональными в своих ответах и старайтесь предложить наилучшие решения.

2. Постоянно обновляйте свои знания

Сфера кредитования постоянно меняется и развивается. Чтобы быть в курсе всех изменений, обновляйте свои знания и следите за последними новостями в отрасли. Это поможет вам быть более компетентными в диалоге с клиентами и дать им точные и актуальные советы.

3. Прослушивайте и задавайте вопросы

Одной из важных навыков при общении с клиентами является умение слушать. Внимательно выслушивайте клиента, его потребности и проблемы. Задавайте вопросы, чтобы более полно разобраться в ситуации и найти наилучшее решение. Помните, что каждый клиент уникален, и именно от вас зависит, какие решения вы предложите.

4. Делайте предложения по оптимизации финансовых решений

Одной из задач вашей компании является помощь клиентам в оптимизации финансовых решений. Будьте готовы предложить альтернативные варианты или дополнительные услуги, которые помогут клиентам улучшить свою финансовую ситуацию. Помните о том, что ваша цель — помощь клиентам достичь финансовой стабильности.

5. Будьте готовы к возможным конфликтам

К сожалению, в процессе общения с клиентами не всегда возникают идеальные ситуации. Возможны конфликтные ситуации, когда клиенты выражают свое недовольство. В таких моментах важно сохранять спокойствие и профессиональный тон. Попытайтесь разобраться в причинах недовольства и предложить конструктивное решение.

| Хорошая фраза | Спасибо, что обратились к нам. Мы готовы помочь вам с вопросом кредитования. |

| Плохая фраза | У вас много долгов, и теперь вы хотите еще кредит? Я бы на вашем месте не брал деньги в долг. |

| Хорошая фраза | Можете рассказать подробнее о своих финансовых целях? Так мы смогли бы подобрать наилучший вариант для вас. |

| Плохая фраза | Мы только одобряем или отказываем в кредите. У нас нет времени слушать ваши истории. |

Надеемся, что эти советы помогут вам лучше говорить клиентам по кредитам. У нас всегда открыты двери для ваших вопросов и обратной связи. Желаем вам успешного общения с клиентами и достижения финансовых целей!

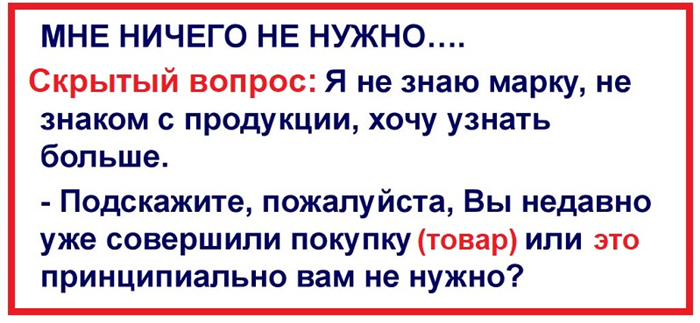

Почему клиент возражает?

В процессе общения с клиентами по кредитам возникают различные ситуации, когда клиенты могут возражать против вашего предложения. Разберем основные причины возражений и способы их преодоления.

1. Недостаточная информированность

Часто клиенты возражают из-за недостаточного понимания предложения. им может быть непонятна суть условий кредита, процентные ставки или дополнительные комиссии. В таких случаях важно аккуратно объяснить все детали и ответить на все вопросы клиента.

2. Несоответствие ожиданиям

Если условия предложения не соответствуют ожиданиям клиента, он может возразить. Например, если клиент ожидал получить кредит с более низкой процентной ставкой или с меньшими требованиями к документам. В таких случаях важно выслушать клиента, понять его ожидания и предложить альтернативные варианты, которые могут удовлетворить его потребности.

3. Боязнь перед долгосрочными обязательствами

Клиенты могут возражать, так как испытывают страх перед долгосрочными обязательствами. Они могут опасаться, что не смогут вовремя выплатить кредит или приняли неправильное решение. В таких случаях важно создать атмосферу доверия и обеспечить клиента информацией о возможностях реструктуризации или досрочного погашения кредита.

4. Сложная финансовая ситуация

Если клиент находится в сложной финансовой ситуации, он может возражать против получения кредита. Ему может быть сложно оценить свою платежеспособность или он может опасаться, что кредит только ухудшит его положение. В таких случаях важно проявить понимание и предоставить клиенту информацию о возможностях консультации с финансовым специалистом или программами помощи в решении финансовых проблем.

5. Недоверие к банку или кредитору

Клиенты могут возражать из-за недоверия к банку или кредитору. У них может быть плохой опыт с предыдущими кредитами или они могут иметь информацию о неприятных ситуациях с кредиторами других клиентов. В таких случаях важно аккуратно и честно общаться с клиентом, демонстрируя свою надежность и готовность помочь.

- Будьте обходительными и внимательными к клиенту, выслушивайте его и показывайте, что вы готовы помочь.

- Предоставляйте клиенту всю необходимую информацию и объясняйте сложные моменты разборчиво и понятно.

- Предлагайте альтернативные варианты, если условия кредита не соответствуют ожиданиям клиента.

- Проявляйте понимание и готовность помочь, если клиент находится в сложной финансовой ситуации.

- Демонстрируйте надежность и готовность помочь, если клиент испытывает недоверие к банку или кредитору.

Примеры снятия возражений в интернет-магазине

Когда клиенты сталкиваются с возражениями, это может стать помехой на пути к успешной продаже в интернет-магазине. Однако, с помощью правильного подхода и аргументации, вы можете снять эти возражения и убедить клиентов сделать покупку. Рассмотрим несколько примеров снятия возражений в интернет-магазине.

1. Высокая цена

Возражение: «Цена слишком высока. Я могу найти аналогичный товар дешевле в другом месте.»

Ответ: «Цена на наш товар отражает его высокое качество и уникальные особенности. Мы вложили много времени и ресурсов в разработку этого товара, и он предлагает ряд преимуществ, которые вы не найдете в других магазинах. К тому же, мы предлагаем гибкую систему скидок и акций, которая позволяет сэкономить на покупке.»

2. Необходимость дополнительных расходов

Возражение: «Приобретение этого товара потребует дополнительных расходов на его использование или обслуживание.»

Ответ: «Наш товар разработан с учетом долговременной эксплуатации и минимальных затрат на обслуживание. Мы также предлагаем гарантию на товар, что обеспечит вас защитой в случае неисправности или проблемы. Кроме того, наша компания предоставляет услугу бесплатной доставки, что поможет вам сэкономить на дополнительных затратах.»

3. Необходимость ожидания

Возражение: «Я не хочу ждать доставки товара. Я хочу его получить сразу.»

Ответ: «Мы понимаем ваше желание получить товар максимально быстро. Мы предлагаем услугу экспресс-доставки, которая позволяет получить товар в кратчайшие сроки. Также, наша компания работает с надежными и проверенными службами доставки, что гарантирует вам надежность и точность доставки.»

4. Недостоверность информации

Возражение: «Я не верю в достоверность предоставленной вами информации о товаре.»

Ответ: «Мы гарантируем вам достоверность и точность всех данных, представленных на нашем сайте. У нас есть множество довольных клиентов, которые уже попробовали и оценили наш товар. К тому же, вы можете прочитать отзывы о нашем товаре на независимых платформах и убедиться в его качестве.»

5. Необходимость регистрации

Возражение: «Мне не хочется регистрироваться на вашем сайте, чтобы сделать покупку.»

Ответ: «Регистрация на нашем сайте позволяет вам получить множество преимуществ, таких как быстрый доступ к истории заказов, возможность отслеживать статус доставки и получить персонализированные предложения и скидки. Более того, регистрация займет всего несколько минут, и вам не нужно будет повторно заполнять данные при следующей покупке.»

А как делать не надо?

Когда речь идет о работе с клиентами, особенно в сфере кредитования, очень важно знать, как правильно общаться с ними, чтобы не только произвести благоприятное впечатление, но и добиться успешного и продуктивного взаимодействия. Но порой можно услышать то, как делать не надо…

1. Не выслушивать

Одним из главных ошибок является неслушание клиента и недостаточное внимание к его проблемам и потребностям. Вместо того, чтобы внимательно выслушать его и понять его ситуацию, сотрудники просто прерывают его или не дают ему возможности высказаться полностью. Это создает негативное впечатление и отразится на отношении клиента к вашей компании.

2. Использовать сложные термины

Нельзя забывать, что клиенты обычно не являются специалистами в финансовой сфере. Использование сложных и непонятных терминов только усложняет коммуникацию и может вызвать недоверие со стороны клиента. Лучше использовать простой, понятный и доступный язык, чтобы объяснить все детали и условия кредитных продуктов.

3. Навязывать лишние услуги

Еще одна распространенная ошибка — попытка навязать клиенту дополнительные услуги или продукты, которые ему не нужны. Необходимо помнить, что у клиента может быть своя точка зрения и свои предпочтения, и его мнение нужно уважать. Иными словами, концентрируйтесь на том, чтобы предложить клиенту то, что он реально нуждается и хочет получить.

4. Быть необщительным и некоммуникабельным

Вежливость, улыбка, доброжелательность — все это очень важно при общении с клиентами. Быть холодным и некоммуникабельным может создать неприятное впечатление и отразиться на доверии клиента к вашей компании. Постарайтесь быть открытым и дружелюбным, чтобы клиент чувствовал себя комфортно и уверенно в общении с вами.

5. Игнорировать жалобы и проблемы

Если у клиента возникают проблемы или есть жалобы, необходимо внимательно и ответственно отнестись к ним. Игнорирование или отрицание проблемы только усугубит ситуацию и может привести к потере клиента. Лучше всего показать понимание и готовность помочь в решении возникших проблем.