Согласно последним обновлениям законодательства, иностранные компании, желающие зарегистрироваться в России, должны иметь долю в уставном капитале не менее 50%. Это требование вступит в силу с 1 января 2026 года. Такое условие было введено в целях развития отечественной экономики и принято с учетом интересов местных предпринимателей. Поэтому, для тех иностранных компаний, которые планируют осуществлять деятельность на территории России, необходимо учесть это требование и привести свои доли в соответствие до указанной даты.

Продажа доли: как оформить договор

Продажа доли в компании требует правильного оформления договора между продавцом и покупателем. В этом тексте мы рассмотрим основные моменты, которые следует учесть при составлении такого договора.

Идентификация сторон

В начале договора необходимо указать полные и точные данные о продавце и покупателе. Это включает полное наименование организации, местонахождение, контактные данные и реквизиты.

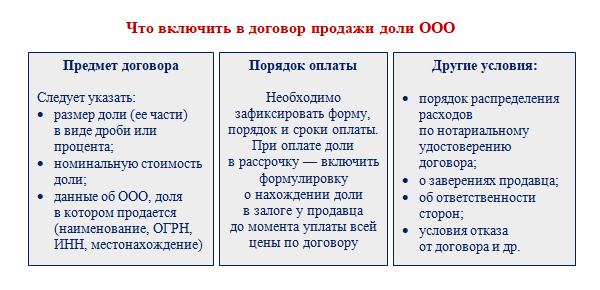

Доля, предмет и цена

Договор должен содержать полную информацию о продаваемой доле, ее размере, виде и характере (обыкновенная или привилегированная, голосующая или неголосующая). Также необходимо указать точную цену продажи и порядок ее оплаты.

Гарантии и ответственность

Договор может содержать гарантии со стороны продавца о том, что он имеет полное право на продажу доли и что она не обременена какими-либо обязательствами или правами третьих лиц. Также следует предусмотреть ответственность сторон за нарушение условий договора.

Переход права собственности

В договоре нужно прописать, каким образом будет осуществляться переход права собственности на долю. Это может быть сделано путем передачи акций, доли в уставном капитале, либо иным способом, предусмотренным законодательством.

Нотариальное удостоверение

Для заключения договора о продаже доли в компании может потребоваться нотариальное удостоверение. Это зависит от требований законодательства и устава компании, а также от суммы сделки или других обстоятельств.

Правовая помощь

При оформлении договора о продаже доли рекомендуется обратиться за юридической помощью к квалифицированным специалистам. Они помогут избежать возможных ошибок и споров, а также защитят интересы сторон.

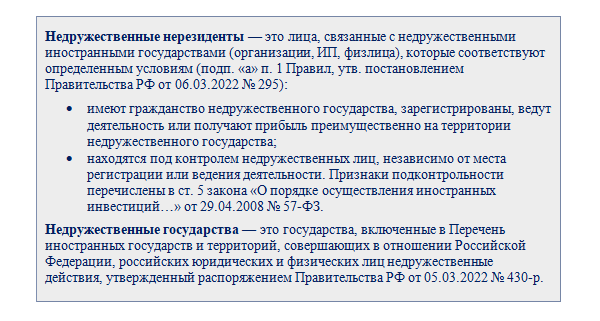

Недружественный нерезидент – это кто?

Такие нерезиденты не имеют специальных льгот и преимуществ, связанных с налогообложением, и могут подвергаться более высоким налоговым ставкам и обязанностям. Они могут быть обязаны уплачивать налоги на полученный доход в стране, в которой осуществляют свою деятельность, в отличие от дружественных нерезидентов, которым могут быть предоставлены налоговые преимущества.

Признаки недружественного нерезидента:

- Отсутствие договоров о двойном налогообложении между страной резидентства и страной, где осуществляется деятельность;

- Отсутствие налоговых ставок и льгот, применимых к дружественным нерезидентам;

- Необходимость платить налоги на полученный доход в стране осуществления деятельности;

- Отсутствие возможности использовать налоговые преимущества, предоставляемые резидентами;

- Невозможность применения налоговых вычетов и скидок;

- Возможность применения налоговых ставок, установленных для недружественных или иностранных компаний.

Примеры недружественных нерезидентов:

- Иностранные компании, не имеющие договоров о двойном налогообложении со страной, где осуществляют свою деятельность;

- Иностранные инвесторы, которые не уплачивают налоги на полученный доход в стране своего резидентства;

- Иностранные банки и финансовые учреждения, не имеющие специальных налоговых привилегий в стране осуществления деятельности;

- Крупные международные корпорации, минимизирующие налоговые обязательства путем перевода прибыли в юридические или фактические адреса, где налоги ниже;

- Иностранные инвесторы, которые не осуществляют уплату налогов на полученный доход в стране своего резидентства.

Недружественные нерезиденты могут сталкиваться с дополнительными налоговыми обязанностями и ограничениями, что может оказывать существенное влияние на их бизнес-деятельность и прибыльность. Поэтому при планировании международных бизнес-операций важно учитывать статус иностранного контрагента и возможные налоговые последствия.

О налоге на прибыль с доходов «иностранцев»

Размер налога

Размер налога на прибыль с доходов «иностранцев» определяется в соответствии с законодательством Российской Федерации. В 2026 году данный налог составляет X% от прибыли иностранной компании, полученной на территории России. Размер налога может быть изменен в зависимости от изменения налогового законодательства и экономической ситуации в стране.

Порядок уплаты налога

- Иностранная компания обязана самостоятельно рассчитать сумму налога исходя из своей прибыли за определенный налоговый период.

- Расчет налога должен быть представлен в налоговый орган не позднее установленного срока.

- После проверки расчета налоговым органом иностранной компании будет выставлено налоговое уведомление с суммой налога, подлежащей уплате.

- Иностранная компания обязана в срок, указанный в налоговом уведомлении, уплатить налоговую сумму в бюджет государства.

Льготы и исключения

Существуют определенные льготы и исключения, которые позволяют иностранным компаниям снизить размер налога на прибыль с доходов. Например, компании, осуществляющие инвестиционную деятельность, могут получить налоговые льготы на определенный период времени. Также существуют международные соглашения о двойном налогообложении, которые позволяют урегулировать вопросы налогообложения для иностранных компаний.

Зачисление налога в бюджет

Собранные с иностранных компаний налоги на прибыль с доходов зачисляются в бюджет государства и используются для финансирования различных социальных программ, инфраструктурных проектов и других государственных нужд. Запланированное использование средств бюджета позволяет обеспечить эффективное распределение ресурсов и поддержку развития экономики страны.

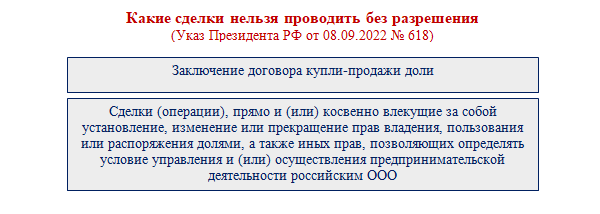

Сентябрьские ограничения из указа № 618

В сентябре 2022 года был подписан указ № 618, который содержит ряд ограничений, затрагивающих различные сферы деятельности. Данный указ вступил в силу с 1 сентября 2022 года и будет действовать до конца 2022 года. Ниже представлены основные ограничения, установленные указом № 618.

Ограничения в сфере иностранных инвестиций

- Запрет на иностранные инвестиции в определенные отрасли экономики;

- Сокращение объема возможных иностранных инвестиций в другие отрасли;

- Ужесточение требований иностранным инвесторам при осуществлении сделок;

- Ограничения в области приобретения земельных участков и недвижимости;

- Введение новых налогов и увеличение ставок налогообложения для иностранных инвесторов.

Ограничения в сфере торговли и экспорта

- Введение ограничений на экспорт определенных товаров и материалов;

- Увеличение пошлин на импорт определенных товаров и материалов;

- Ужесточение требований к экспортерам при получении разрешений на экспорт;

- Введение квот на импорт и экспорт некоторых товаров;

- Ограничение доступа иностранных компаний к рынку торговли в определенных секторах экономики.

Ограничения в сфере трудовых отношений

- Введение квот на занятость иностранных работников;

- Сокращение численности иностранных работников в некоторых отраслях экономики;

- Увеличение требований к получению разрешений на работу иностранных работников;

- Ограничение возможностей для иностранных компаний найма иностранных работников.

Ограничения в сфере финансов

- Ужесточение требований к иностранным банкам и финансовым институтам;

- Введение новых правил и ограничений для иностранных финансовых операций;

- Ограничение доступа иностранных компаний к финансовым услугам;

- Введение ограничений на перевод средств за пределы страны;

- Введение новых налогов и повышение ставок налогообложения для иностранных компаний и финансовых институтов.

Указ № 618 вводит временные ограничения в различных сферах деятельности. Данные ограничения направлены на защиту интересов отечественных компаний и развитие внутренней экономики. Однако, владельцам иностранных компаний и инвесторам следует учитывать данные ограничения при планировании своей деятельности в Российской Федерации в период действия указа № 618.

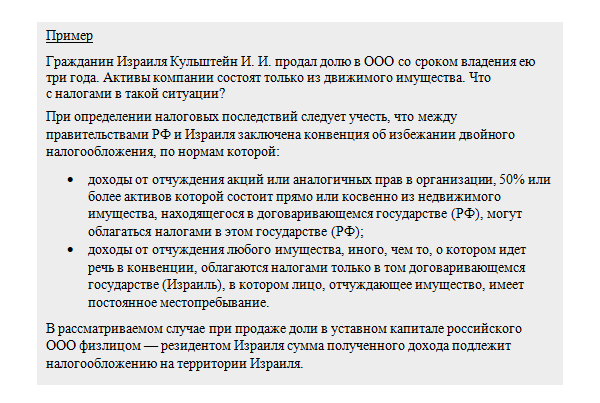

Налоговые особенности продажи доли нерезидентом

Продажа доли в уставном капитале нерезидентом может иметь налоговые особенности, связанные с юридическим статусом продавца и статусом продаваемой доли. Ниже представлены основные аспекты, которые необходимо учесть при таких сделках.

1. Налогообложение при продаже доли нерезидентом

- Нерезиденты, продажа доли которых связана с деятельностью или наличием постоянного представительства в России, обязаны уплачивать налог на прибыль от продажи данной доли.

- Если нерезидент не осуществляет деятельность в России и не имеет постоянного представительства, налог на прибыль обычно не начисляется.

- Для некоторых категорий налоговых резидентов (например, офшорные компании) может быть предусмотрена налоговая льгота при продаже доли.

2. Обязанность заявления о доле нерезидентом

При продаже доли в уставном капитале нерезидент должен представить соответствующее заявление о продаже доли в налоговый орган в течение 30 дней с момента совершения сделки.

3. Учетная стоимость доли для налогообложения

Учетная стоимость доли для налогообложения определяется исходя из совокупной стоимости акций или долей владения уставным капиталом компании.

Пример: Если нерезидент приобрел 25% долю в уставном капитале компании за 100 000 рублей, его учетная стоимость будет равна 25 000 рублей.

4. Возможность налогового вычета при убытке от продажи доли

При продаже доли и понесении убытка нерезидент может иметь право на налоговый вычет. Убыток может быть учтен для целей налогообложения в будущих периодах.

5. Договор об избежании двойного налогообложения

Если нерезидент является налоговым резидентом другого государства, с которым Россия имеет договор об избежании двойного налогообложения, применяются соответствующие положения договора. Это может повлиять на размер налога при продаже доли.

Продажа доли нерезидентом имеет налоговые особенности, связанные с различными факторами, такими как юридический статус продавца, статус продаваемой доли и наличие договоров об избежании двойного налогообложения. Важно учесть эти особенности и выполнить все налоговые обязательства при совершении такой сделки.

Документы для регистрации иностранца в качестве учредителя ООО

Регистрация иностранного гражданина в качестве учредителя общества с ограниченной ответственностью (ООО) в Российской Федерации требует определенного набора документов. Ниже перечислены основные документы, которые необходимо предоставить для успешной регистрации иностранца в качестве учредителя ООО.

1. Паспорт иностранного гражданина

Для регистрации иностранца в качестве учредителя ООО, необходимо предоставить копию паспорта иностранного гражданина. Паспорт должен быть действительным и содержать все необходимые данные для идентификации иностранца.

2. Виза иностранца

В случае, если иностранец находится в России по визе, необходимо предоставить копию визы. Виза должна быть действительной на момент подачи документов для регистрации учредителя ООО.

3. Документы, подтверждающие правомерность нахождения иностранца в России

Иностранец должен предоставить документы, подтверждающие его правомерное нахождение на территории России. Это могут быть различные документы, такие как водительское удостоверение, временная регистрация, вид на жительство и т.д.

4. Документы, подтверждающие право юридического адреса ООО

Для регистрации учредителя ООО необходимо предоставить документы, подтверждающие право на использование юридического адреса ООО. Это может быть договор аренды или собственнические документы на помещение, где будет зарегистрировано ООО.

5. Устав ООО

Устав ООО является одним из главных документов, которые необходимо предоставить для регистрации иностранца в качестве учредителя ООО. Устав должен быть составлен в соответствии с законодательством Российской Федерации и содержать все необходимые данные о компании и ее учредителях.

6. Заявление о регистрации учредителя ООО

Иностранец должен предоставить заявление о регистрации, в котором указываются все необходимые данные для регистрации учредителя ООО. Заявление должно быть подписано иностранцем лично.

7. Доверенность или нотариально заверенная декларация

В случае, если иностранец не может явиться лично для регистрации учредителя ООО, он должен предоставить доверенность или нотариально заверенную декларацию, в которой указывается лицо, которое будет действовать от его имени.

Предоставление всех необходимых документов для регистрации иностранца в качестве учредителя ООО позволит успешно завершить процедуру регистрации и начать осуществление предпринимательской деятельности в Российской Федерации.

Налогообложение доходов: конкретные примеры

США

В США существуют различные виды налогов на доходы компаний и физических лиц. Одним из основных налогов является налог на прибыль компаний (corporate income tax). Ставка этого налога составляет 21% и применяется к прибыли компаний. Также в США существует федеральный налог на доходы физических лиц (federal income tax), который зависит от уровня дохода и может варьироваться от 10% до 37%.

Великобритания

В Великобритании налогообложение доходов осуществляется через систему налога на прибыль компаний (corporation tax) и налога на личный доход (income tax). Ставка налога на прибыль компаний составляет 19% и применяется к прибыли компаний. Налог на личный доход физических лиц зависит от уровня дохода и может варьироваться от 0% до 45%.

Германия

В Германии также существуют налоги на прибыль компаний (Körperschaftsteuer) и на личный доход (Einkommensteuer). Ставка налога на прибыль компаний составляет 15%, плюс муниципальный налог на прибыль. Налог на личный доход физических лиц в Германии зависит от уровня дохода и может варьироваться от 14% до 45%.

Канада

В Канаде налогообложение доходов осуществляется как на уровне федерации (federal income tax), так и на уровне провинций и территорий. Ставка федерального налога на доходы компаний составляет 15%, к которой добавляется муниципальный налог. Налог на личный доход физических лиц в Канаде зависит от уровня дохода и составляет от 15% до 33% на федеральном уровне, плюс налоги на уровне провинций и территорий.

| Страна | Налог на прибыль компаний (%) | Максимальная ставка налога на личный доход (%) |

|---|---|---|

| США | 21 | 37 |

| Великобритания | 19 | 45 |

| Германия | 15 | 45 |

| Канада | 15 | 33 |

Это лишь некоторые примеры налогообложения доходов в разных странах. В каждой стране налоговая система имеет свои особенности, и ставки налогов могут меняться со временем. При планировании финансовых операций и учете налогов необходимо учитывать особенности налогообложения в соответствующей стране.