Отпускные — это вознаграждение, которое работник получает в период отпуска. Это может быть оплата за работу, выполненную до отпуска, или дополнительный доход от дополнительных проектов или сделок, совершенных во время отпуска. В любом случае, отпускные представляют собой деньги, которые возвращаются работникам за их трудовую деятельность.

Налоговый вычет с отпускных

Налоговый вычет с отпускных предусмотрен законодательством Российской Федерации и дает право работникам получить налоговое льготное обращение с доходами, полученными в виде отпускных.

Условия предоставления налогового вычета с отпускных:

- Отпускные должны быть начислены и выплачены в соответствии с законодательством;

- Отпуск должен быть предоставлен и использован;

- Документально подтвержден факт получения отпускных.

Размер налогового вычета с отпускных:

Размер налогового вычета с отпускных определяется исходя из суммы отпускных, полученных работником.

| Сумма отпускных | Размер налогового вычета |

|---|---|

| До 400 000 рублей | 13% |

| Свыше 400 000 рублей | 15% |

Процедура получения налогового вычета с отпускных:

- Собрать необходимые документы, подтверждающие факт получения отпускных.

- Подать налоговую декларацию с указанием полученных отпускных.

- Дождаться проверки и утверждения налоговой декларации.

- В случае положительного решения, получить уменьшенную сумму налога.

В случае отказа в предоставлении налогового вычета с отпускных, имеется возможность подать жалобу и обжаловать решение налоговых органов.

Важно помнить: налоговый вычет с отпускных применяется только к доходам, полученным в виде отпускных, и не относится к другим видам доходов.

Налоговый вычет с отпускных — это право каждого работника использовать льготы при уплате налогов и получении отпускных. Соблюдение всех условий и предоставление необходимых документов помогут получить данную льготу и сэкономить на уплате налогов.

Расходы на совместителя: оплата труда или прочий доход от трудовой деятельности?

Возникает вопрос о том, как следует квалифицировать расходы на совместителей, связанные с их трудовой деятельностью, будут ли они являться оплатой труда или прочим доходом. Ответ на этот вопрос зависит от конкретных обстоятельств каждого случая.

Расходы на совместителей: оплата труда

Если совместитель работает на основе трудового договора и получает за свою работу определенную заработную плату, то расходы, связанные с его содержанием и оплатой труда, могут быть признаны в составе расходов на оплату труда.

В этом случае, предприятие может учесть реальные расходы на оплату труда совместителя, такие как заработную плату по договору, отчисления на социальные нужды, страховые взносы и другие выплаты, предусмотренные трудовым законодательством.

Расходы на совместителей: прочий доход от трудовой деятельности

Если совместитель не работает на основе трудового договора, а получает постоянный доход от своей деятельности без прямого обязательства работодателя за его оплату, то расходы на совместителя могут быть признаны прочим доходом от трудовой деятельности.

В этом случае, предприятие может учесть реальные расходы на содержание совместителя, такие как выплаты без оформления налогового вычета, страховые взносы и другие выплаты, которые могут быть связаны с его деятельностью.

Определение расходов на совместителей как оплаты труда или прочего дохода зависит от характера трудовых отношений и предусмотренных условий. Важно правильно квалифицировать эти расходы, чтобы избежать нарушений трудового и налогового законодательства.

Облагаются ли налогами отпускные различного целевого назначения?

Вопрос налогообложения отпускных

Одним из важных вопросов, которые возникают при выплате отпускных, является налогообложение. Обычно отпускные облагаются налогом на доходы физических лиц (НДФЛ), который удерживается работодателем и перечисляется в бюджет государства.

Отпускные разного целевого назначения и налоговое обложение

- Компенсационные выплаты: Если отпускные выплачиваются в компенсацию ущерба или вреда, причиненного работнику, то они освобождаются от налогообложения. Это установлено статьей 217 Налогового кодекса РФ.

- Денежная компенсация за неиспользованный отпуск: Она также освобождается от НДФЛ, если выплата производится в соответствии с законодательством и коллективным договором.

- Премии: При выплате премий при увольнении, равно как и в других случаях выплаты премий, сумма превышающая 10 000 рублей в год облагается НДФЛ.

Формирование налоговой базы

Налоговая база для отпускных формируется исходя из размера выплаты. Для удержания НДФЛ используются ставки, установленные законодательством.

| Ставка налога | Налоговая база |

|---|---|

| 13% | Сумма выплаты до 15 000 рублей |

| 30% | Сумма выплаты от 15 000 до 45 000 рублей |

| 35% | Сумма выплаты свыше 45 000 рублей |

Важно отметить, что приведенные данные являются общими и могут изменяться в зависимости от законодательных актов.

Материальная помощь, премии, иные выплаты

Материальная помощь

Материальная помощь — это дополнительные финансовые средства, предоставляемые работодателем работнику в случаях, определенных законодательством или коллективным договором. Такие выплаты обычно осуществляются в случае болезни, рождения ребенка, социальных трудностей или других обстоятельствах, требующих финансовой поддержки. Размер материальной помощи может зависеть от длительности трудового стажа, должности работника и других факторов.

Премии

Премии являются дополнительными денежными вознаграждениями, выдаваемыми работнику в зависимости от их результатов трудовой деятельности. Они могут быть предусмотрены коллективным договором или индивидуальным соглашением между работником и работодателем. Премии могут быть единовременными или периодическими, и размер выплаты может зависеть от производительности, достижения поставленных целей, качества выполненной работы или других показателей.

Иные выплаты

Иные выплаты — это различные дополнительные вознаграждения, предоставляемые работникам работодателем в соответствии с внутренними политиками и договоренностями. К таким выплатам может относиться например, выплаты за особые достижения, праздничные бонусы, поощрительные премии и другие формы дополнительной оплаты труда. Иные выплаты также могут быть предусмотрены законодательством или коллективным договором.

Материальная помощь, премии и иные выплаты играют важную роль в стимулировании работников и повышении их мотивации. Они позволяют работодателям выразить признание и благодарность работникам за их вклад в дело компании, повысить их уровень удовлетворенности и повысить лояльность к работодателю.

Расходы на дополнительный отпуск

Основные причины предоставления дополнительного отпуска:

- стаж работы;

- особые условия труда;

- выполнение особых работ;

- продолжительность работы в выходные и праздничные дни;

- работа в ночное время;

- работа в районах с тяжелыми климатическими условиями;

- работа с вредными и опасными условиями.

Расходы на дополнительный отпуск включают в себя следующие составляющие:

- Оплата отпуска: работнику выплачивается его заработная плата за период дополнительного отпуска. Величина выплаты может зависеть от множества факторов, таких как уровень заработной платы, стаж работы и другие факторы.

- Прочие компенсации: кроме оплаты отпуска, работник может иметь право на дополнительные компенсации в связи с предоставлением дополнительного отпуска. Это могут быть компенсации за работу в ночное время, вредные условия труда и другие факторы.

- Страховые взносы: работодатель может быть обязан уплачивать страховые взносы в соответствии с законодательством в связи с предоставлением дополнительного отпуска.

- Дополнительные услуги: включают в себя расходы на организацию и проведение дополнительного отпуска, такие как бронирование гостиниц, покупка билетов и другие затраты, связанные с предоставлением отпуска.

Расходы на дополнительный отпуск могут быть значительными для работодателя, но важно помнить, что предоставление дополнительного отпуска – это важный механизм мотивации и удержания квалифицированных сотрудников. Кроме того, предоставление дополнительного отпуска может способствовать повышению уровня производительности и улучшению рабочей атмосферы в коллективе.

Настройки каждого вида премии

1. Единовременная премия

Единовременная премия предполагает выплату работнику однократного вознаграждения за особые достижения, как правило, в конкретном периоде времени.

- Размер премии: может быть фиксированным или зависеть от различных факторов, таких как результаты работы, продолжительность трудового стажа и др.

- Выплата премии: может быть произведена вместе с заработной платой или в отдельном платеже.

2. Премия по результатам работы

Премия по результатам работы предусматривает вознаграждение работников за достижение определенных целей и показателей производительности.

- Определение результатов: цели и показатели производительности должны быть конкретно сформулированы и измеримы для возможности оценки.

- Размер премии: может зависеть от степени достижения поставленных целей и показателей.

3. Отраслевая премия

Отраслевая премия устанавливается в соответствии с условиями определенной отрасли или соглашением между работодателем и профсоюзом. Она может выплачиваться работникам, удовлетворяющим определенным требованиям и стандартам.

- Условия выплаты: премия может быть связана с выполнением специальных требований, прохождением курсов повышения квалификации или достижением определенного уровня качества работы.

- Размер премии: может зависеть от категории работника и иных факторов, установленных отраслевыми нормативными актами.

4. Долевая премия

Долевая премия предполагает выплату работникам доли прибыли организации, которая распределяется между ними в зависимости от их вклада в достижение финансовых результатов.

- Расчет доли: доля прибыли определяется на основании установленных правил и процедур, включая критерии оценки вклада каждого работника.

- Выплата премии: долевая премия обычно выплачивается один раз в год после утверждения годового финансового отчета организации.

Каждый вид премии имеет свои особенности и настройки, которые следует определить в соответствии с целями и задачами организации. Выбор подходящего вида премии и его настройка может существенно повлиять на мотивацию и результативность работников.

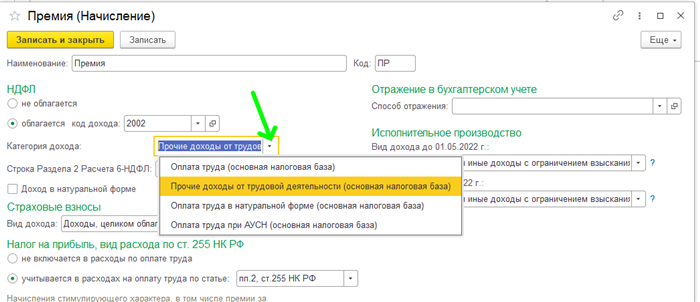

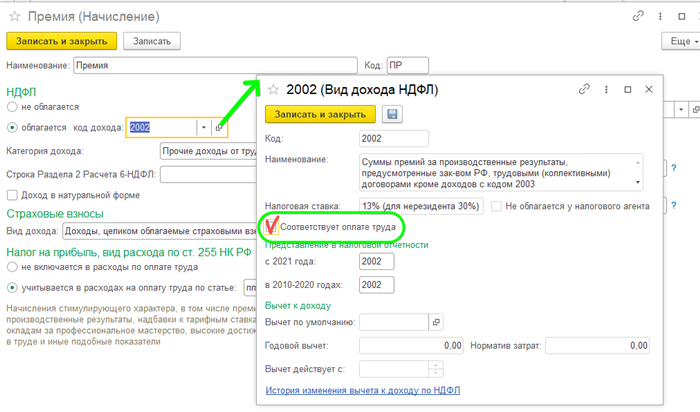

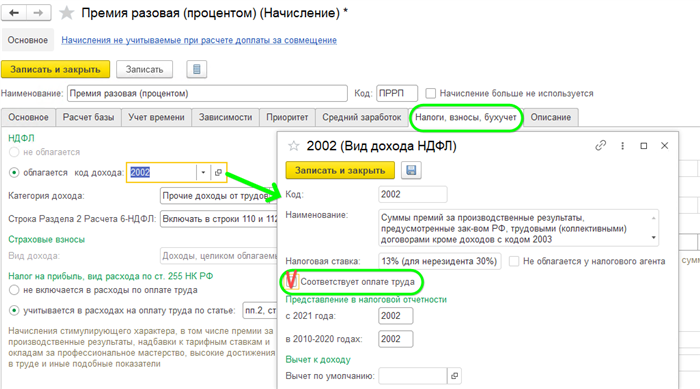

Премия с кодом дохода 2002

В Российской Федерации каждый гражданин обязан уплачивать налоги с доходов, полученных от различных источников, включая премии. Для правильного учета таких доходов, каждая премия должна иметь свой код дохода, который указывается в налоговой декларации и форме 2-НДФЛ.

Одним из важных кодов дохода является код 2002, который применяется для обозначения премий или прочих вознаграждений, полученных работником от работодателя. Этот код позволяет фискальным органам установить источник дохода и правильно распределить его ставки налога.

Особенности определения кода дохода 2002

- Код 2002 относится к доходам, полученным от работодателя. Это может быть как единовременная премия за выполнение особо важной работы, так и регулярные вознаграждения, выплачиваемые по итогам года или квартала.

- При получении премии или вознаграждения работодатель обязан указать код дохода 2002 в справке о доходах, которая выдается каждому работнику.

- При заполнении налоговой декларации и формы 2-НДФЛ работник должен указать сумму премии и соответствующий ей код дохода 2002. Это поможет избежать возможных ошибок и исключит риск получения штрафа от налоговых органов.

Расчет налоговой базы для кода дохода 2002

Для расчета налоговой базы по премиям с кодом дохода 2002 применяется следующая формула:

Сумма премии или вознаграждения — страховые взносы

Преимущества уплаты налогов с премии

Уплата налогов с премиальных выплат является обязательной и позволяет:

- Соблюдать закон и выполнять гражданские обязанности перед государством.

- Поддерживать финансовую устойчивость государства и функционирование социальных программ, таких как медицинская помощь, пенсии и пособия.

- Получать легальный доход, что важно для создания положительной кредитной истории и получения кредитов или ипотеки в будущем.

Важно помнить, что уплата налогов с премий является законным обязательством и несоблюдение этого может повлечь за собой негативные последствия, включая штрафы и юридические проблемы.

НДФЛ: кратко о налоге на доходы физических лиц

Основные характеристики и ставки НДФЛ

В России ставка налога на доходы физических лиц составляет 13%. Она применяется к заработной плате, а также другим видам доходов, таким как проценты от вкладов, арендная плата, авторские вознаграждения, призы и вознаграждения от участия в лотерее и т. д.

Ставка налога может варьироваться в соответствии с законодательством РФ и существуют специальные ставки для некоторых категорий налогоплательщиков. Так, например, ставка для индивидуальных предпринимателей может составлять 6%. Также некоторые категории граждан освобождаются от уплаты налога на доходы физических лиц.

Порядок уплаты НДФЛ

Уплата налога на доходы физических лиц осуществляется налогоплательщиками самостоятельно. Работодатель обязан удерживать сумму налога из заработной платы и перечислить ее в налоговый орган. Граждане, получающие доходы от предоставления услуг или занимающиеся предпринимательской деятельностью, самостоятельно подают декларацию и уплачивают налог в установленные сроки.

Вычеты, льготы и возможности оптимизации НДФЛ

НДФЛ предусматривает возможность применения различных вычетов и льгот, которые позволяют налогоплательщикам снизить свою налоговую нагрузку. Например, есть возможность получить вычет на детей, на обучение или лечение, на пожертвования и другие расходы.

Также существуют различные способы оптимизации налога на доходы физических лиц, связанные с использованием льгот и особенностей законодательства. Но при этом важно соблюдать все требования налогового законодательства и не нарушать установленные правила.