Наличие несуществующего товара на 41 счете может привести к проблемам в финансовых отчетах и возникновению ошибок в бухгалтерии. Однако, существуют несколько способов решения этой проблемы, которые позволят избавиться от несуществующего товара и сохранить точность учета.

По какой стоимости списывают товары с 41 счета

В зависимости от обстоятельств и характера списания товара, стоимость может определяться различными способами:

1. Первоначальная стоимость

Если товар был приобретен недавно и его стоимость на момент покупки не изменилась, то его можно списать по первоначальной стоимости.

Пример: Если предмет инвентаря был куплен за 1000 рублей и на сегодняшний день его стоимость осталась неизменной, то он будет списан по первоначальной стоимости — 1000 рублей.

2. Стоимость с учетом износа

Если товар находится в использовании некоторое время и его стоимость снизилась из-за износа, то он может быть списан по фактической стоимости с учетом износа.

Пример: Если мебель использовалась в течение 5 лет и ее стоимость снизилась на 50%, то она будет списана по фактической стоимости — 50% от первоначальной стоимости.

3. Рыночная стоимость

Если товар утратил свою ценность или его стоимость сильно снизилась по каким-либо внешним причинам, то он может быть списан по текущей рыночной стоимости.

Пример: Если компьютер устарел и его рыночная стоимость составляет 5000 рублей, то он будет списан по этой рыночной стоимости.

4. Учетная стоимость

В некоторых случаях товары могут быть списаны по учетной стоимости, которая может отличаться от первоначальной или рыночной стоимости.

Пример: Если организация установила внутренние правила учета, согласно которым товары списываются по определенным нормам амортизации, то они будут списаны по учетной стоимости, учитывая накопленную амортизацию.

Стоимость списания товаров с 41 счета зависит от ряда факторов, таких как длительность использования, износ, ценовые изменения на рынке и внутренние правила учета организации. Важно тщательно анализировать и учитывать все эти факторы для корректного списания товаров с 41 счета.

Основные проводки по счету 41

1. Запись приобретения оборудования или инвентаря

Когда на предприятии приобретается новое оборудование или инвентарь, осуществляется следующая проводка:

- дебет счета 41 на сумму приобретения;

- кредит счета 60 «Расчеты с поставщиками и подрядчиками» или 62 «Расчеты с покупателями и заказчиками» на сумму приобретения.

2. Запись амортизации оборудования или инвентаря

Амортизация — это систематическое распределение стоимости оборудования или инвентаря на протяжении его срока службы. При проведении записи амортизации осуществляется следующая проводка:

- дебет счета 91 «Начисленная амортизация» на сумму амортизации;

- кредит счета 41 на сумму амортизации.

3. Запись списания устаревшего или неисправного оборудования

Когда оборудование или инвентарь становятся устаревшими или неисправными и их необходимо списать, проводятся следующие операции:

- дебет счета 91 на сумму списания;

- кредит счета 41 на сумму списания.

| Счет | Наименование | Дебет | Кредит |

|---|---|---|---|

| 41 | Оборудование и инвентарь | Приобретение, списание | Амортизация |

| 60 или 62 | Расчеты с поставщиками и подрядчиками, расчеты с покупателями и заказчиками | Приобретение | — |

| 91 | Начисленная амортизация | — | Амортизация |

Знание основных проводок по счету 41 позволяет правильно вести бухгалтерский учет оборудования и инвентаря на предприятии. Это является важным инструментом для контроля расходов и оптимизации бизнес-процессов.

По какой стоимости ведут учет товаров на счете 41

На счете 41 товары учитываются по фактической себестоимости, которая определяется на основе документальных данных.

Какие затраты учитываются при определении себестоимости товара

- Стоимость сырья и материалов, использованных при производстве товара.

- Расходы на энергию, транспорт и транспортировку товара.

- Затраты на оплату труда работников, занятых в производстве товара.

- Прочие непосредственные затраты, связанные с производством товара.

Как учитываются затраты на складирование и продажу товаров

Затраты на складирование и продажу товаров учитываются в составе косвенных расходов. Косвенные расходы включают в себя аренду помещений для хранения товаров, зарплаты сотрудников склада и отдела продаж, расходы на рекламу и рекламные материалы, а также прочие затраты, связанные с поддержанием и реализацией товаров.

Особенности учета товаров с разной себестоимостью

Если в организации используется метод учета FIFO (первым поступил – первым выбыл), товары учитываются по стоимости их приобретения. При этом себестоимость новых поступлений товаров равна их фактической стоимости приобретения.

Если в организации используется метод учета LIFO (последним поступил – первым выбыл), товары учитываются по их последней предыдущей стоимости. Это значит, что себестоимость последних поступлений товаров равна их старой себестоимости, а себестоимость новых товаров рассчитывается отдельно.

Re: Списание остатков товаров ООО

Уважаемый/ая [Имя получателя письма],

Мы обращаемся к вам с важной информацией относительно списания остатков товаров ООО. Пожалуйста, ознакомьтесь с нижеследующей информацией:

1. Причины списания остатков товаров

ООО принимает решение списания остатков товаров по следующим причинам:

- Товары утратили свою срок годности и не могут быть проданы или использованы;

- Товары представляют опасность для потребителей или их качество не соответствует стандартам;

- Товары повреждены или испорчены и не могут быть восстановлены в состояние, соответствующее продаже.

2. Процедура списания остатков товаров

Списание остатков товаров ООО выполняется в соответствии с установленными законодательством процедурами:

- Составляется акт о списании остатков товаров, в котором указываются детали товаров и их количество, причины списания и дата списания.

- Акт о списании остатков товаров должен быть подписан уполномоченными лицами ООО.

- Списание остатков товаров должно быть записано в учетной системе ООО.

3. Влияние списания остатков товаров на финансовый отчет

Списание остатков товаров может влиять на финансовый отчет ООО. В зависимости от причины списания, оно может привести к следующим последствиям:

| Причина списания | Последствия |

|---|---|

| Утрата срока годности | Уменьшение стоимости товаров в запасах |

| Несоответствие качества стандартам | Увеличение расходов на списание |

| Повреждение или порча товаров | Уменьшение стоимости товаров в запасах |

Пожалуйста, обратитесь к нашим специалистам по бухгалтерии для получения более подробной информации о влиянии списания остатков товаров на финансовый отчет ООО.

Если у вас возникнут вопросы или вам понадобится дополнительная информация, пожалуйста, свяжитесь с нами.

С уважением,

Команда ООО

Кто использует счет 41

Производственные предприятия

Производственные предприятия, в первую очередь, используют счет 41 для учета брака и отходов производства. В случае выявления бракованной продукции, ее стоимость списывается на счет 41. В таком случае предприятие может принять решение о дальнейшей переработке брака или его утилизации. Также на счет 41 могут быть списаны еще не оформленные на складе несуществующие товары, которые не подлежат дальнейшей реализации.

Торговые предприятия

Для торговых предприятий счет 41 используется для учета утерянных или украденных товаров. Если товар был фактически поставлен на счет, но по каким-либо причинам ушел, украли или пропал, его стоимость списывается на счет 41. Если товар в дальнейшем все же будет найден или возвращен, возможно будет проведено исправление записей в бухгалтерии и восстановление стоимости товара.

Организации, оказывающие услуги

Для организаций, оказывающих услуги, счет 41 может применяться в случае отмены или неисполнения оказываемой услуги. Если услуга была забракована или не была предоставлена по каким-либо причинам, ее стоимость может быть списана на счет 41. Данная процедура позволяет сохранять правильность и точность учета оказываемых услуг и избежать фиктивных активов в бухгалтерии.

Примеры записей по счету 41:

- Списание бракованной продукции на счет 41;

- Списание пропавшего товара на счет 41;

- Списание неисполненной услуги на счет 41.

Счет 41 является неотъемлемой частью бухгалтерского учета и оказывает значительное влияние на финансовые показатели предприятия. Его правильное использование позволяет предприятию избежать ошибок в учете и подтвердить достоверность финансовой отчетности.

Аналитический учет на счете 41: основные аспекты и принципы

Аналитический учет на счете 41 имеет ряд особенностей и принципов, которые необходимо учитывать при его ведении:

1. Разделение товаров по видам или группам

Для удобства анализа и контроля необходимо разделять товары, отражаемые на счете 41, по их видам или группам. Например, для торговой компании это могут быть различные товарные категории, а для производственной компании – готовая продукция.

2. Отражение в расчетах всех статей затрат

При ведении аналитического учета на счете 41 необходимо учитывать все статьи затрат, связанные с производством товаров. Это позволяет получить полную картину о затратах и доходах от реализации товаров.

3. Контроль за движением товаров

Одним из основных принципов аналитического учета на счете 41 является контроль за движением товаров. Это позволяет отслеживать весь жизненный цикл товара – от его поступления на склад до реализации.

4. Фиксация стоимости товаров на момент приобретения или производства

Важным аспектом аналитического учета на счете 41 является фиксация стоимости товаров на момент их приобретения или производства. Это позволяет определить себестоимость и установить цену продажи с учетом всех затрат.

5. Расчет окончательной стоимости товаров по итогам отчетного периода

Окончательная стоимость товаров, отраженных на счете 41, рассчитывается по итогам отчетного периода. Это позволяет получить информацию о финансовых результатах деятельности компании и определить ее эффективность.

| Виды товаров | Статьи затрат |

|---|---|

| Товарная категория А | Затраты на сырье |

| Товарная категория Б | Затраты на материалы |

| Товарная категория В | Затраты на транспортировку |

Аналитический учет на счете 41 является неотъемлемой частью финансового учета компании. Корректное и своевременное ведение этого учета позволяет получить полную информацию о товарах и их стоимости, что важно для принятия управленческих решений и оценки финансового состояния предприятия.

С какими счетами корреспондирует 41 счет

При отразитьнии операций по несуществующему товару на 41 счете в бухгалтерии, необходимо учитывать правила корреспонденций с другими счетами.

Счет 41 «Расчеты по несуществующему товару» является искусственным счетом, который используется для отражения операций по несуществующему или похищенному товару. При этом, в зависимости от характера операции, на 41 счете могут быть различные субсчета, соответствующие разным видам расчетов.

Счета, корреспондирующие с 41 счетом:

-

Счет 60 «Расчеты с поставщиками и подрядчиками» — на этом счете отражаются задолженности перед поставщиками товаров или услуг, которые были списаны с 41 счета в результате операций по несуществующему товару. В случае возникновения задолженности, сумма долга поставщику отражается на субсчете 641 «Расчеты по приходной накладной» или 642 «Расчеты по счету-фактуре». При погашении задолженности, сумма платежа отражается на субсчете 601 «Оплата товаров» или 602 «Оплата услуг».

-

Счет 62 «Расчеты с покупателями и заказчиками» — на этом счете отражаются задолженности покупателей или заказчиков, которые возникли в результате операций по несуществующему товару. Отражение задолженности осуществляется на субсчете 641 «Расчеты по счетам-фактурам». При получении платежа от покупателя или заказчика, сумма платежа отражается на субсчете 601 «Оплата поставщикам товаров» или 602 «Оплата поставщикам услуг».

-

Счет 51 «Расчеты с разными дебиторами и кредиторами» — на данном счете отражаются задолженности перед разными дебиторами и кредиторами, возникающие в результате операций по несуществующему товару. Задолженности могут быть разнородными — поставщики услуг, долги перед бюджетом, дебиторская задолженность предприятия. Сумма задолженности отражается на субсчетах в зависимости от характера долга, например, на субсчете 511 «Задолженность поставщикам услуг».

Корреспонденция счетов зависит от конкретной операции и должна быть указана в соответствующих документах, например, в приходной накладной или счете-фактуре.

В заключении об ответственности за работу с «фирмами-однодневками»

В случае сотрудничества с «фирмой-однодневкой», ответственность может преследовать следующие лица:

1. Руководитель организации

Руководитель организации несет ответственность за выбор надежных поставщиков и контроль за легитимностью их деятельности. В случае работы с «фирмой-однодневкой» руководитель может быть привлечен к ответственности за нарушение закона, включая участие в мошеннической схеме.

2. Сотрудники организации

Сотрудники, имеющие отношение к работе с «фирмами-однодневками», также могут нести ответственность за свое участие в незаконных действиях. Это может включать согласование сделок с такими фирмами, подписание документов или незаконное использование ресурсов организации.

3. Сама организация

Организация, в случае работы с «фирмой-однодневкой», может быть подвержена различным правовым последствиям. К ним относятся уголовное преследование, административные штрафы, лишение лицензии и репутационные потери.

4. Потеря репутации

Работа с «фирмами-однодневками» может нанести значительный ущерб репутации организации, особенно если такая практика становится известна широкой общественности или клиентам. Потеря доверия может привести к убыткам и потере клиентов.

5. Финансовые потери

Сотрудничество с «фирмами-однодневками» может привести к значительным финансовым потерям для организации. Это может быть связано с незаконными операциями, штрафами, оспариванием договоров или неполучением ожидаемой прибыли.

6. Юридическое преследование

В случае выявления незаконной деятельности «фирмы-однодневки» или ее сотрудников, организация может столкнуться с юридическим преследованием. Это может включать уголовное дело, гражданские исковые требования и другие судебные разбирательства.

Работа с «фирмами-однодневками» может привести к серьезным юридическим последствиям для организации и ее руководства. Важно быть осведомленным об ответственностях и принимать меры для предотвращения работы с незаконными фирмами.

Списывают с учета в результате пожара или затопления

При возникновении пожара или затопления, необходимо провести списание товаров с учета, учитывая их фактическую стоимость. Для этого возможны следующие способы:

1. Составление акта о списании

В случае пожара или затопления необходимо составить акт о списании, где указываются все уничтоженные товары со сведениями о их количестве и цене.

2. Проведение инвентаризации

После возникновения пожара или затопления, следует провести инвентаризацию оставшихся товаров, чтобы учесть их фактическое количество и стоимость.

3. Оформление основных средств

Если в результате пожара или затопления повреждены или уничтожены основные средства, их также необходимо списать с учета по оцененной стоимости.

4. Учет страховой компенсации

Если вы получили страховую компенсацию за утраченные товары или основные средства, то ее необходимо учесть в бухгалтерии. Стоимость товаров или основных средств списывается с учета, а страховая компенсация вносится как приход на счет предприятия.

5. Учет расходов на восстановление

При пожаре или затоплении предприятие может понести расходы на восстановление и ремонт помещений. Эти расходы также учтываются в бухгалтерии и списываются с учета.

6. Соблюдение законодательства

При списании товаров с учета после пожара или затопления необходимо соблюдать требования законодательства, установленные для данного процесса. Это включает в себя правильное составление документов, правильное оценивание стоимости утраченных товаров и соблюдение прочих норм и правил, установленных для совершения данного действия.

Списание неликвидных ТМЦ: снижение убытков и оптимизация бизнес-процессов

1. Оценка состояния ТМЦ

Первым шагом перед списанием неликвидных ТМЦ является оценка их состояния. Необходимо провести инвентаризацию и проверку каждого товара на предмет его актуальности и способности приносить доход. Анализируя данные, можно выделить те товары, которые требуют списания.

2. Правовое регулирование списания ТМЦ

Списание неликвидных ТМЦ является юридической процедурой, которая регулируется законодательством. Необходимо ознакомиться с действующими нормами, чтобы правильно и безопасно провести списание. Обратитесь к юристам или специалистам в области бухгалтерии, чтобы убедиться в соблюдении всех требований закона.

3. Составление акта о списании

При проведении списания неликвидных ТМЦ составляется акт, который фиксирует факт изъятия товаров из учета и причину их списания. В акте должны быть указаны дата, наименование товара, его количество и стоимость. Акт о списании должен быть подписан уполномоченными лицами и храниться в архиве предприятия.

4. Выбор способа списания

Существуют различные способы списания неликвидных ТМЦ, включая:

- финансовое списание — перенос стоимости ТМЦ на счета учета затрат, что позволяет снизить убытки;

- физическое списание — фактическое уничтожение или сдача неликвидных ТМЦ на специальные предприятия для их переработки или утилизации;

- добровольное списание — продажа неликвидных ТМЦ по низкой цене или передача их в благотворительные организации.

5. Учет списания

После проведения списания неликвидных ТМЦ необходимо отразить эту операцию в учете предприятия. Необходимо провести соответствующие записи в бухгалтерии, чтобы отразить факт убытия товаров из активов и снизить их стоимость в бухгалтерском учете.

Законодательство позволяет списывать неликвидные ТМЦ, что позволяет предприятию оптимизировать свою деятельность, снизить убытки и освободить складские помещения от неактуального товара. Следуя вышеуказанным шагам и правилам, можно успешно провести списание и повысить эффективность бизнес-процессов.

Списание товара с истекшим сроком годности: проводки Современный предприниматель

Ниже представлены проводки по снятию с бухгалтерского учета товара с истекшим сроком годности:

1. Образцовая проводка при списании товара с истекшим сроком годности:

- Дебет: Список товаров с истекшим сроком годности (41 счет)

- Кредит: Расходы организации (91 счет)

2. Проводки при изъятии товара с истекшим сроком годности на основании акта комиссии:

- Дебет: Список товаров с истекшим сроком годности (41 счет)

- Кредит: Возврат поставщику (60 или 62 счет)

3. Проводки при уничтожении товара с истекшим сроком годности:

- Дебет: Расходы организации (91 счет)

- Кредит: Списание товаров с истекшим сроком годности (41 счет)

Важно:

Не забывайте при списании товара с истекшим сроком годности вести учетные записи и хранить все необходимые документы, такие как акты комиссии, соглашения с поставщиками и прочие документы подтверждающие факты списания. Это поможет вам избежать проблем с контрольно-ревизионными органами.

| Тип списка товара | Актив | Пассив |

|---|---|---|

| Список товаров с истекшим сроком годности | Дебет | 41 счет |

| Расходы организации | Кредит | 91 счет |

| Возврат поставщику | Кредит | 60 или 62 счет |

Совет: Правильное проведение списания товара с истекшим сроком годности имеет большое значение для бухгалтерии и предотвращает появление проблем с налоговыми органами и контрольно-ревизионными органами.

Вы можете задать еще вопросы

У вас остались вопросы на тему способов избавления от несуществующего товара на 41 счете? Мы с удовольствием поможем вам разобраться в этом вопросе.

Чтобы максимально разнообразить ответы на ваши вопросы, мы предоставляем различные формы обратной связи, через которые вы можете задать интересующие вас вопросы:

- Телефон: вы можете позвонить нам по указанному на сайте номеру и получить ответы на ваши вопросы прямо по телефону.

- Электронная почта: если у вас есть подробный вопрос, вы можете отправить его на нашу электронную почту и мы ответим вам в кратчайшие сроки.

- Онлайн-чат: на сайте вы можете воспользоваться онлайн-чатом, чтобы получить мгновенные ответы на ваши вопросы от нашей команды.

Если вы предпочитаете более формальный способ общения, мы также предоставляем возможность заполнить онлайн-форму на сайте, в которой вы можете оставить свои контактные данные и задать вопрос. Мы свяжемся с вами в ближайшее время и предоставим полезную информацию.

Наша команда всегда готова помочь вам разобраться в вопросах, связанных с избавлением от несуществующего товара на 41 счете. Мы стремимся предоставить вам полную и достоверную информацию, чтобы вы смогли принять обоснованные решения.

Как законно избавиться от товарных остатков

Избавиться от товарных остатков может быть непросто, но это возможно, если следовать определенным правовым процедурам. Для того чтобы снизить количество товаров на складе и избежать проблем с учетом и налогообложением, важно знать, как правильно и законно организовать процесс избавления от несуществующих товаров.

Ниже представлены несколько способов, которые помогут вам законно и эффективно избавиться от товарных остатков:

1. Проведите инвентаризацию

Перед тем как избавиться от товаров, необходимо провести полную инвентаризацию склада. Только после этого вы сможете точно определить количество и состав товарных остатков, которые необходимо избавиться.

2. Организуйте распродажу

Одним из популярных способов избавления от товарных остатков является проведение распродажи. Установите скидки на товары, разместите информацию о распродаже на вашем сайте или в социальных сетях. Это позволит привлечь потенциальных покупателей и снизить количество товаров на складе.

3. Подключите партнеров или дилеров

Если у вас есть партнеры или дилеры, которые могут быть заинтересованы в покупке товарных остатков, свяжитесь с ними и предложите свои товары по выгодной цене. Сотрудничество с партнерами или дилерами позволит не только избавиться от товарных остатков, но и установить более плодотворное сотрудничество в будущем.

4. Обратитесь к специализированным компаниям

В случае, если у вас нет возможности провести распродажу или найти партнеров для сотрудничества, вы можете обратиться к специализированным компаниям, которые занимаются вывозом и утилизацией несуществующих товарных остатков. Такие компании помогут вам правильно избавиться от товаров и соблюсти все необходимые юридические требования.

5. Сдайте товары в благотворительность

Если у вас есть желание помочь нуждающимся и одновременно избавиться от товарных остатков, вы можете сдать их в благотворительные организации. Это позволит не только решить проблему с товарными остатками, но и сделать доброе дело.

6. Закономерно утилизируйте товары

Если товары не могут быть проданы или переданы другим организациям, может потребоваться их утилизация. Утилизация должна происходить в соответствии с требованиями экологического законодательства и осуществляться компанией, имеющей разрешение на проведение таких действий.

Избавление от товарных остатков является важной задачей для эффективного управления складскими запасами. Следование правовым процедурам поможет вам избежать проблем с налогообложением, отчетностью и учетом. Выберите наиболее подходящий способ избавления от товарных остатков, и продолжайте развивать свой бизнес без лишних несуществующих товаров на складе.

Как товары принимаются к учету

1. Оформление первичных документов

Процесс принятия товаров к учету начинается с оформления первичных документов, таких как товарные накладные и счета-фактуры. В этих документах указываются основные характеристики товаров, их количество и стоимость. Правильное и точное заполнение первичных документов является основой для последующего учета товаров в бухгалтерии.

2. Идентификация товаров

После получения товаров необходимо осуществить их идентификацию. Это может включать в себя проверку соответствия товаров описанию в первичных документах, проверку физического состояния товаров и их упаковки, а также проверку соответствия товаров заявленным характеристикам (например, дата изготовления, срок годности и т.д.).

3. Внесение товаров в учетную систему

После идентификации товаров они должны быть внесены в учетную систему организации. Это включает создание карточек товаров с указанием основных характеристик, количества, стоимости и других данных. Также необходимо указать место хранения товаров и вести учет их движения внутри организации.

4. Осуществление инвентаризации

Инвентаризация является важной процедурой для подтверждения фактического наличия товаров в организации. Она проводится с определенной периодичностью и позволяет сверить данные учета с реальным наличием товаров. По результатам инвентаризации могут быть внесены изменения в учетную систему, например, по списанию просроченных товаров или корректировке количества товаров на складе.

5. Учет движения товаров

В процессе эксплуатации организации товары могут перемещаться между подразделениями, реализовываться или возвращаться поставщику. Для контроля за движением товаров необходимо вести учет их перемещений и изменений статуса. Это позволяет оперативно определять наличие товаров на складе, контролировать их использование и избегать излишнего или недостаточного запаса товаров.

Что такое товары?

Характеристики товаров:

- Вещественность: товары являются физическими объектами или обладают формой, которая может быть представлена в материальной форме.

- Потребительская ценность: товары должны иметь ценность для покупателя и способность удовлетворять его потребности или желания.

- Обменяемость: товары должны быть обменяемыми на деньги или другие товары, чтобы быть объектом коммерческой сделки.

- Права собственности: товары должны иметь ясные права собственности, чтобы определить их владельца и защитить его интересы.

Виды товаров:

Товары могут быть классифицированы по различным критериям:

1. По отраслям экономики:

- Промышленные товары: материалы и оборудование, используемые в производственном процессе.

- Потребительские товары: предметы, которые покупаются конечными потребителями для личного использования или потребления.

- Услуги: нематериальные объекты, предоставляемые другим лицам в обмен на оплату.

2. По типу:

- Товары длительного пользования: предметы, предназначенные для использования в течение длительного времени, такие как автомобили, мебель или электроника.

- Товары краткосрочного пользования: предметы, предназначенные для использования один раз или в течение короткого времени, такие как продукты питания или товары бытовой химии.

- Интеллектуальная собственность: товары, основанные на идеях или знаниях, такие как книги, патенты или программное обеспечение.

Цитата:

Товары являются неотъемлемой частью экономической системы и играют важную роль в обмене, производстве и потреблении. Они представляют собой физические или нематериальные объекты, имеющие ценность для людей и способные удовлетворять их потребности.

Списание товаров с 41 счета на нужды организации

В процессе хозяйственной деятельности, организация может столкнуться с ситуацией, когда товары, находящиеся на 41 счете («Незавершенное производство»), становятся несуществующими или непригодными для использования. В таких случаях, организации необходимо произвести спиание этих товаров с 41 счета и использовать их на нужды компании.

Правовая основа спиания товаров с 41 счета

Списание товаров с 41 счета на нужды организации осуществляется в соответствии с действующими нормативными актами и законодательством РФ. В частности, это регулируется положениями Методических рекомендаций по эффективному использованию материально-технической базы организации, утвержденных приказом Минэкономразвития России от 15 декабря 2012 года № 1430.

Основные этапы процесса списания товаров

- Составление акта о списании товаров. В акте указываются основания для списания, количество и стоимость товаров, а также цель использования списанных товаров на нужды организации.

- Утверждение акта о списании товаров. Акт о списании товаров требуется утвердить руководителю организации или вышестоящему органу в соответствии с установленной процедурой.

- Списание товаров по акту. После утверждения акта, товары подлежат списанию со счета 41.

- Учет списанных товаров. В учетной системе организации необходимо отразить факт списания товаров, а также изменение баланса по счету 41.

Пример акта о списании товаров

| № | Наименование товара | Единица измерения | Количество | Стоимость | Цель использования |

|---|---|---|---|---|---|

| 1 | Товар 1 | шт. | 10 | 1000 | Нужды организации |

| 2 | Товар 2 | шт. | 5 | 500 | Нужды организации |

Списание товаров с 41 счета на нужды организации является неотъемлемой частью эффективного управления материально-технической базой. Правильная организация процесса списания товаров позволяет избежать необоснованных затрат и эффективно использовать ресурсы организации.

Завышение смет и себестоимости – проблема, требующая внимания

Потенциальные причины завышения смет

- Неправильная оценка затрат на производство;

- Недооценка объема работы или использование нереалистичных показателей производительности;

- Неучтенные дополнительные расходы на материалы, транспортировку или другие затраты;

- Некорректное определение стоимости покупаемых комплектующих или услуг сторонних поставщиков;

- Использование устаревших или неправильных методов расчета смет;

- Недостаточное внимание к анализу конкурентной ситуации и ценовой политике.

Потенциальные последствия завышения смет

Завышение смет и себестоимости может привести к следующим негативным последствиям:

- Потеря конкурентоспособности на рынке из-за высоких цен;

- Уход клиентов к конкурентам;

- Ухудшение финансовых показателей: снижение прибыли, маржинальности и общей рентабельности;

- Проблемы с закупками и поставками комплектующих;

- Потеря доверия со стороны партнеров и инвесторов;

- Риск привлечения к ответственности со стороны контролирующих органов.

Меры по предотвращению завышения смет

Для предотвращения завышения смет и себестоимости готовой продукции следует уделить внимание следующим мерам:

- Тщательно анализировать и оценивать затраты на производство с учетом всех факторов;

- Использовать актуальные и надежные данные при расчете стоимости комплектующих и услуг;

- Проводить регулярный анализ рыночных условий и ценовой политики;

- Внедрить эффективную систему контроля за затратами;

- Обеспечить своевременный контроль и реагирование на отклонения в стоимости производства;

- Обучать сотрудников компании правильному расчету смет и себестоимости;

- Устанавливать жесткие процедуры и правила по закупкам и контролю затрат.

Завышение смет и себестоимости является серьезной проблемой, которая требует постоянного внимания. Предотвращение завышения стоимости товаров и услуг – важная задача для каждой организации, стремящейся к успешному развитию и конкурентоспособности на рынке.

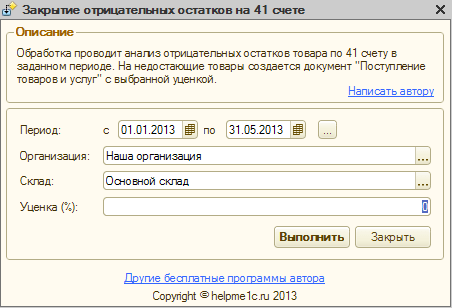

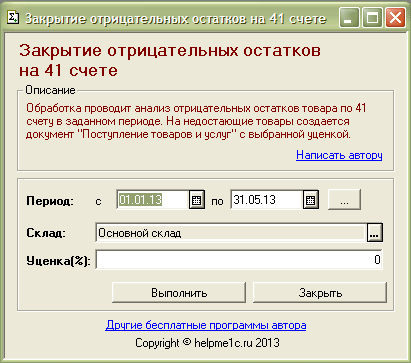

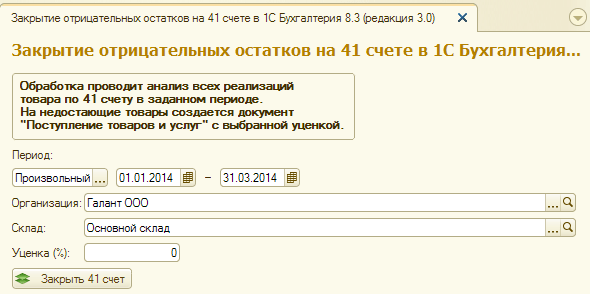

Как списать товары с 41 счета в 1С на расходы

Шаг 1: Создание документа списания товаров

Для начала процедуры списания товаров с 41 счета в 1С необходимо создать соответствующий документ. Для этого в программе 1С необходимо выбрать раздел «Продажи» и создать новый документ «Списание товаров».

Шаг 2: Выбор товаров для списания

В документе списания товаров необходимо выбрать конкретные товары, которые нужно списать с 41 счета на расходы. В таблице документа можно указать наименование товара, его количество и цену. Также можно добавить дополнительные параметры, такие как код товара или артикул.

Шаг 3: Указание причины списания

При списании товаров с 41 счета на расходы необходимо указать причину этого действия. Это может быть, например, устаревший товар или бракованный товар, который невозможно использовать для дальнейшей продажи. В документе списания товаров можно указать причину списания в соответствующем поле.

Шаг 4: Проведение документа списания товаров

После заполнения всех необходимых данных в документе списания товаров, необходимо провести этот документ. Для этого нужно нажать соответствующую кнопку на панели инструментов программы 1С.

Шаг 5: Распределение списанных товаров на расходы

После проведения документа списания товаров необходимо распределить списанные товары на конкретные статьи расходов. Для этого можно воспользоваться функцией «Распределение по статьям затрат». В программе 1С можно выбрать соответствующую опцию в окне списания товаров и указать нужную статью расходов.

Шаг 6: Списание товаров на расходы

После проведения документа списания товаров и распределения их на нужные статьи расходов, товары будут списаны с 41 счета и учтены как расходы в программе 1С. Данные о списанных товарах будут доступны в соответствующих отчетах и документах учета.

Таким образом, списание товаров с 41 счета на расходы в программе 1С является простой и эффективной процедурой, которая позволяет корректно учитывать и контролировать движение товаров в организации.

Какие субсчета открывают к счету 41

Виды субсчетов к счету 41:

- 41.1 — субсчет для учета доходов от основной деятельности.

- 41.2 — субсчет для учета доходов от дополнительной деятельности.

- 41.3 — субсчет для учета доходов от продажи основных средств и нематериальных активов.

- 41.4 — субсчет для учета доходов от финансовых операций.

- 41.5 — субсчет для учета расходов на заработную плату.

- 41.6 — субсчет для учета расходов на выплату процентов по займам и кредитам.

- 41.7 — субсчет для учета расходов на налоговые платежи.

- 41.8 — субсчет для учета расходов на приобретение основных средств и нематериальных активов.

- 41.9 — субсчет для учета других расходов.

Примеры использования субсчетов к счету 41:

Ниже приведены примеры использования различных субсчетов к счету 41:

| Субсчет | Пример использования |

|---|---|

| 41.1 | Учет доходов от продажи продукции |

| 41.5 | Учет расходов на заработную плату сотрудников |

| 41.9 | Учет расходов на командировки и деловые поездки |

Открывая различные субсчета к счету 41, организация может более детально контролировать и анализировать свою финансовую деятельность. Это позволяет более эффективно планировать и принимать управленческие решения.

Уценивание и продажа МПЗ «дружественному» контрагенту

Методы избавления от несуществующего товара на 41 счете могут включать уценивание и последующую продажу товара «дружественному» контрагенту. Этот способ позволяет компаниям избежать проблем с хранением и списанием товара, а также получить частичное вознаграждение за него.

Принцип уценивания товара

Уценивание МПЗ подразумевает установление сниженной стоимости товара по сравнению с его первоначальной ценой. Это может происходить по различным причинам, таким как:

- Повреждение товара в процессе хранения или транспортировки.

- Истекший срок годности товара.

- Низкое качество или неполадки товара.

- Сезонные товары, которые потеряли актуальность.

Уценка товара должна быть объективной и основанной на документальном подтверждении его состояния или срока годности.

Продажа товара «дружественному» контрагенту

После уценивания товара его можно продать «дружественному» контрагенту, который может быть заинтересован в его дальнейшем использовании или переработке. Это может быть другая компания в той же отрасли, которая занимается ремонтом или переработкой товаров, или специализированный дистрибьютор.

Продажа товара «дружественному» контрагенту позволяет компаниям получить частичное вознаграждение за уцененный товар и избежать его полного списания, что может сказаться на финансовом состоянии компании.

Преимущества продажи товара «дружественному» контрагенту

Продажа товара «дружественному» контрагенту имеет ряд преимуществ:

- Получение частичного вознаграждения за уцененный товар.

- Избежание проблем с хранением и списанием несуществующего товара.

- Сотрудничество с другими компаниями в отрасли.

- Возможность использования или переработки товара «дружественным» контрагентом.

Уценивание и продажа МПЗ «дружественному» контрагенту представляют собой эффективный способ избавления от несуществующего товара на 41 счете. Этот метод позволяет избежать проблем с хранением и списанием товара, а также получить частичное вознаграждение за него.

Зачем нужен счет 41

С помощью счета 41 компания контролирует свои долговые обязательства и оптимизирует свою финансовую деятельность. Он позволяет отслеживать сроки и суммы платежей поставщикам, избегая просрочек, штрафов и прочих негативных последствий.

Цели использования счета 41

- Отслеживание и контроль задолженности перед поставщиками;

- Предотвращение просрочек платежей и штрафных санкций;

- Оптимизация финансовой деятельности;

- Повышение доверия со стороны поставщиков;

- Снижение риска упущенной прибыли.

Особенности работы со счетом 41

Контроль Запрос: На счету 41 необходимо отразить информацию о задолженности перед поставщиками. В сводной таблице можно указать дату, сумму, наименование поставщика и причину задолженности.

Операционный Платеж: Когда поставщик получает оплату, запись о задолженности должна быть удалена со счета 41 и отражена на соответствующих счетах.

| Дата | Сумма | Наименование поставщика | Причина задолженности |

|---|---|---|---|

| 01.05.2022 | 10 000 руб. | ООО «Поставщик» | Поставка товара |

| 15.05.2022 | 5 000 руб. | ИП «Поставщик» | Услуги сварщика |

Преимущества счета 41

- Повышение прозрачности финансовой деятельности;

- Создание надежной системы контроля задолженности;

- Своевременное и точное отражение задолженности поставщикам;

- Улучшение деловых отношений с поставщиками;

- Предотвращение негативных последствий, связанных со штрафами и просрочками платежей.

Использование счета 41 позволяет организации контролировать свои финансовые обязательства перед поставщиками, оптимизировать деятельность и предотвращать негативные последствия просрочек и штрафных санкций. Этот инструмент способствует улучшению деловых отношений и повышению доверия со стороны поставщиков.

Как правильно списать товар со склада

Вот несколько шагов, которые помогут вам правильно списать товар со склада:

1. Анализировать причину списания

Прежде чем приступить к процедуре списания товара, необходимо определить причину этого действия. Возможные причины включают устаревший товар, повреждения, утерю или несоответствие качества. Правильная идентификация причины поможет вам выбрать подходящий способ списания и следовать соответствующим правилам и требованиям.

2. Внесение записи в учетную систему

Для правильного списания товара со склада необходимо внести соответствующую запись в учетной системе. Это позволит отслеживать изменения в остатках товара и обеспечит точность финансовых показателей предприятия.

3. Оформление акта списания

Акт списания является официальным документом, подтверждающим факт и причину списания товара. В акте должны быть указаны детали описания товара, его количество, цена и статус (например, поврежденный или устаревший). Также необходимо указать причину списания и подписи ответственных лиц.

4. Правильная утилизация или продажа товара

В зависимости от причины списка, товар может быть утилизирован или продан. Если товар поврежден или устарел, то подлежит утилизации в соответствии с правилами и законами, регулирующими утилизацию. Если товар может быть еще продан, то его можно предложить со скидкой или провести распродажу.

Использование этих шагов поможет вам правильно списать товар со склада и обеспечить точность учета и финансовых показателей вашей компании.

Приведем пример бухгалтерского оформления операции по списанию просроченного товара (проводки)

1. Основные сведения о списании просроченного товара

Списание просроченного товара может быть обусловлено различными причинами, такими как: устаревший срок годности, повреждения, невозможность реализации товара и др. В каждом конкретном случае проводки будут иметь свои особенности, однако в общем виде проводки при списании просроченного товара будут выглядеть следующим образом:

2. Пример бухгалтерских проводок

Допустим, предприятие решило списать просроченный товар на сумму 10 000 рублей. В данном случае проводки будут выглядеть следующим образом:

| Счет | Содержание счета | Сумма |

|---|---|---|

| 41 «Товары» | Списание просроченного товара | 10 000 |

| 90 «Продажи» | Снижение выручки от реализации товара | 10 000 |

Счет 41 «Товары» уменьшается на сумму списанного просроченного товара, а на счете 90 «Продажи» происходит снижение выручки от реализации товара.

3. Обоснование проводок

Списание просроченного товара на счете 41 «Товары» обосновывается необходимостью актуализации стоимости реализованного товара в соответствии с его фактическим состоянием. На счете 90 «Продажи» списание просроченного товара обосновывается снижением выручки компании от реализации данного товара.

Учет проводок по списанию просроченного товара является важным моментом в бухгалтерии предприятия. Правильное оформление проводок при списании просроченного товара помогает поддерживать достоверность учетной информации и соблюдать требования законодательства и стандартов бухгалтерского учета.

Списывают как испорченный товар

Списывание товара как испорченного может стать необходимым в случаях, когда товар утратил свои потребительские свойства или не может быть реализован по причине значительных повреждений или иных дефектов.

Способы списания товара как испорченного:

- Комиссионная продажа. Уполномоченное лицо организации может предложить товар по сниженной цене клиентам или перепродать его на комиссионной основе. Таким образом, товар может быть реализован, хоть и не по полной стоимости.

- Уничтожение товара. В некоторых случаях товар может быть списан путем его утилизации, если его повреждения настолько серьезны, что не позволяют его использовать или реализовать. Уничтожение товара проводится в соответствии с установленными правилами и нормами.

Зачем нужно списывать товар как испорченный:

Списывание товара как испорченного имеет ряд преимуществ:

- Исключение непродаваемого товара из оборота. Если товар испорчен или не отвечает требованиям качества и безопасности, его списание помогает избежать его случайного попадания на полки магазинов или использования потребителями.

- Оптимизация учета и финансовых показателей. Списание товара позволяет более точно отразить его стоимость в бухгалтерском учете и учесть потери, связанные с потерей товара.

Итак, списывание товара как испорченного является необходимым и оправданным шагом в случаях, когда товар не может быть использован или реализован по своему предназначению. Оно позволяет избежать случайного попадания несуществующего товара на рынок, а также улучшить учетные и финансовые показатели организации.

Типовые операции по учету товара

В рамках бухгалтерии существует несколько типовых операций по учету товара, которые помогают организациям эффективно отслеживать и контролировать свои запасы. Ниже приведены основные этапы и процессы учета товара.

Поступление товара на склад

1. Прием товара. На складе осуществляется приемка товара, в процессе которой проверяются его качество и соответствие заявленным характеристикам.

2. Оформление первичных документов. После приемки товара составляются первичные документы, такие как накладные или товарные накладные, которые фиксируют факт поступления товара на склад.

Перемещение товара по складу

1. Подготовка товара к перемещению. Товар готовится к перемещению по складу, например, путем упаковки или маркировки.

2. Оформление перемещения товара. При перемещении товара по складу составляются соответствующие документы, например, накладные на перемещение, которые фиксируют факт перемещения товара с одного места на другое.

Реализация товара

1. Оформление заказа от клиента. При поступлении заказа от клиента оформляется документация, такая как приказы на отгрузку или счета-фактуры.

2. Отгрузка товара. После оформления заказа товар отгружается клиенту, а соответствующие документы, такие как накладные на отгрузку, фиксируют факт передачи товара.

3. Фиксация реализации товара. После отгрузки товара фиксируется факт его реализации, например, в учетных книгах, бухгалтерских отчетах или программных системах.

Списание несуществующего товара

1. Выявление несуществующего товара. При проведении инвентаризации или анализе складских запасов может быть выявлено наличие несуществующего товара.

2. Оформление акта списания. При выявлении несуществующего товара составляется акт списания, в котором указывается причина списания и количество товара.

3. Фиксация списания в учете. После оформления акта списания фиксируется его результат в учетной системе или бухгалтерских отчетах, чтобы отразить факт списания несуществующего товара.

Утилизация товара

1. Определение необходимости утилизации. При выявлении неисправного или непригодного для использования товара может возникнуть необходимость в его утилизации.

2. Оформление акта утилизации. При утилизации товара составляется акт утилизации, в котором указываются причины утилизации и количество утилизированного товара.

3. Фиксация утилизации в учете. После оформления акта утилизации фиксируется его результат в учетной системе или бухгалтерских отчетах, чтобы отразить факт утилизации товара.

Пример проводок по 41 счету

Пример первой проводки:

- Код счета: 41

- Номер счета: 141017

- Наименование счета: Списано счетов на товары, оплаченные вперед

- Сумма: [указать сумму]

- Дебет: [указать счет]

- Кредит: [указать счет]

Пример второй проводки:

- Код счета: 41

- Номер счета: 141018

- Наименование счета: Списано товары, переданные в безвозмездное пользование

- Сумма: [указать сумму]

- Дебет: [указать счет]

- Кредит: [указать счет]

Таким образом, с помощью корректирующих проводок можно осуществить списание несуществующего товара на 41 счете и установить правильное бухгалтерское отражение.

Рубрикатор статей по учету товара:

1. Основные принципы учета товара:

- Виды учета товара: розничный и оптовый, а также прочие варианты.

- Методы оценки товара: первая входная, последняя входная, средняя стоимость.

- Учетные документы: накладная, счет-фактура, акт приема-передачи.

2. Особенности учета товара по 41 счету:

- Необходимость в учете товара по 41 счету, каким организациям это требуется.

- Способы избавления от несуществующего товара, как отражать такие операции.

- Ведение учета товара на 41 счету: основные нюансы и правила.

3. Особенности учета товара при возврате:

- Процедура возврата товара и формирование связанных документов.

- Отражение возврата товара в учете: какие проводки и записи нужно сделать.

- Влияние возврата товара на бухгалтерский учет: изменение баланса и прочие моменты.

4. Основные ошибки при учете товара:

Ознакомление со статьями по учету товара поможет освоить основные принципы, избежать ошибок и вести эффективный учет товара в вашей организации. Необходимо обратить внимание на каждую статью, чтобы получить полное представление об учете товара и избежать неприятных ситуаций в будущем.