Аренда имущества — это распространенная практика для государственных учреждений. Однако, для правильного оформления арендных отношений необходимо составить акт выполненных работ, который подтвердит факт выполнения условий договора. В этой статье мы рассмотрим основные шаги, которые нужно предпринять для выставления актов выполненных работ по аренде, чтобы сохранить юридическую и финансовую прозрачность в отношениях с государственными учреждениями.

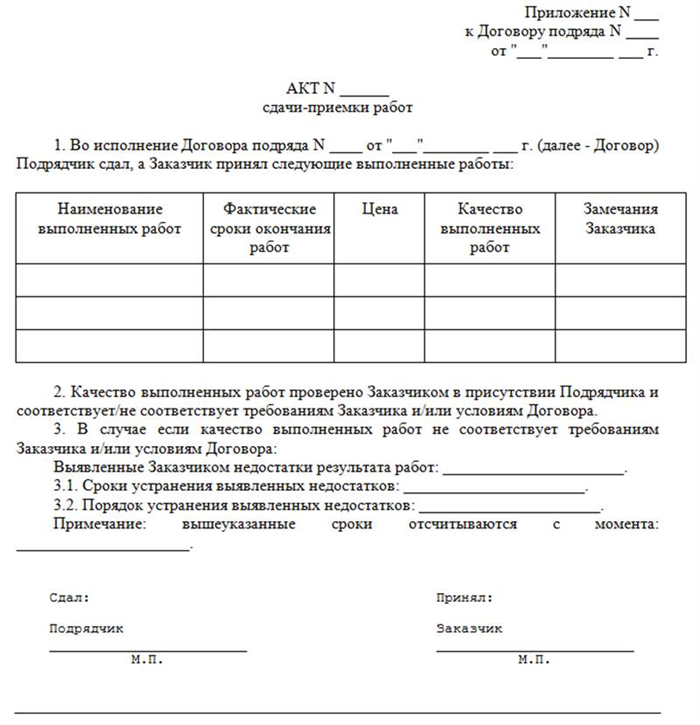

Правила составления акта приемки-сдачи выполненных работ

- Указание основных данных: В начале акта приемки-сдачи необходимо указать основные данные, такие как наименование госучреждения, наименование и адрес исполнителя, дату составления акта, а также номер договора на аренду.

- Описание выполненных работ: В акте следует описать выполненные работы подробно и точно. Должны быть указаны объемы работ, качество выполнения, использованные материалы и технологии. Желательно использовать нумерацию или маркировку работ для лучшей наглядности.

- Проверка выполнения работ: В акте приемки-сдачи следует указать, как осуществлялся контроль за выполнением работ. Если присутствовали представители госучреждения, их ФИО также следует указать в акте.

- Выявленные недостатки: Если при контроле были выявлены недостатки или несоответствия выполненных работ требованиям, их также следует описать в акте приемки-сдачи. Недостатки должны быть описаны четко и конкретно.

- Согласование и подписи: После описания выполненных работ и выявленных недостатков акт должен быть согласован сторонами и подписан. При согласовании следует учесть, что госучреждение имеет право требовать исправления недостатков или дополнительных работ.

- Заключительные данные: В заключительной части акта следует указать дату и место составления акта, ФИО и должность представителей госучреждения и исполнителя, а также их подписи.

Акт приемки-сдачи выполненных работ является юридически значимым документом, который служит основанием для оплаты или принятия работ в использование. Соблюдение правил составления акта приемки-сдачи позволяет устанавливать ясные и четкие взаимоотношения между госучреждением и исполнителем.

Проводки по аренде автомобиля

Проводки при оплате арендной платы

Когда госучреждение оплачивает арендную плату за использование автомобиля, производятся следующие проводки:

- Дебет: счет «Затраты на аренду автомобиля».

- Кредит: счет «Расчеты с партнерами».

| Счет | Название счета | Сумма |

|---|---|---|

| Затраты на аренду автомобиля | Аренда автомобиля для использования в госучреждении | Сумма арендной платы |

| Расчеты с партнерами | Партнер, предоставляющий автомобиль в аренду | Сумма арендной платы |

Таким образом, проводки позволяют учесть затраты на аренду автомобиля и вести финансовую отчетность госучреждения.

Проводки при возврате автомобиля

При возврате автомобиля госучреждению необходимо произвести следующие проводки:

- Дебет: счет «Расчеты с партнерами».

- Кредит: счет «Денежные средства».

Эти проводки отражают возврат арендной платы со стороны партнера, предоставляющего автомобиль в аренду.

Выполнение правильных проводок при аренде автомобиля позволяет госучреждению контролировать расходы и доходы, связанные с использованием автомобилей в рамках аренды. Это важная часть финансового учета и отчетности госучреждений, которая гарантирует прозрачность и точность финансовой информации.

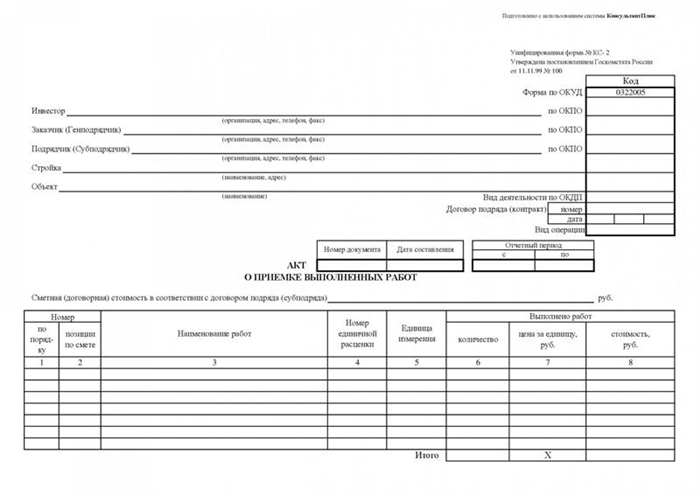

Когда применяется форма КС-2

Основные случаи применения формы КС-2:

- Аренда помещений для размещения офиса или иных объектов государственного учреждения.

- Аренда оборудования, необходимого для осуществления деятельности государственного учреждения.

- Аренда земельного участка для строительства или эксплуатации объектов госучреждения.

Пользуясь формой КС-2, государственное учреждение может составить акт выполненных работ по аренде, в котором будет указана информация о сроке аренды, стоимости, состоянии арендованного имущества и выполненных работ.

Преимущества использования формы КС-2:

- Удобство. Форма КС-2 предоставляет удобный шаблон для оформления акта выполненных работ.

- Гибкость. В форму КС-2 может быть внесено необходимое количество информации, включая особые условия аренды или работы.

- Законность. Использование формы КС-2 позволяет придерживаться требований закона при оформлении акта выполненных работ.

Таким образом, форма КС-2 является важным инструментом для государственных учреждений при оформлении актов выполненных работ по аренде. Она обеспечивает удобство, гибкость и законность в процессе документооборота.

Аренда помещения: проводки

Проводки при получении арендной платы:

1. Зачисление арендной платы на счет «Доходы от аренды» с использованием соответствующего кода расходов.

Пример проводки:

Дт 70 «Доходы от аренды»

Кт 90 «Аренда помещения»

Проводки при оплате коммунальных услуг:

2. Зачисление оплаты коммунальных услуг на счет «Расходы на коммунальные услуги» с использованием соответствующего кода расходов.

Пример проводки:

Дт 91 «Расходы на коммунальные услуги»

Кт 60 «Расчеты с поставщиками и подрядчиками»

Проводки при проведении ремонтных работ:

3. Зачисление расходов на проведение ремонтных работ на счет «Расходы на ремонт» с использованием соответствующего кода расходов.

Пример проводки:

Дт 80 «Расходы на ремонт»

Кт 60 «Расчеты с поставщиками и подрядчиками»

Проводки при выплате комиссионного вознаграждения:

4. Зачисление комиссионного вознаграждения на счет «Расходы на комиссионные» с использованием соответствующего кода расходов.

Пример проводки:

Дт 85 «Расходы на комиссионные»

Кт 60 «Расчеты с поставщиками и подрядчиками»

Проводки при амортизации помещения:

5. Зачисление суммы амортизации помещения на счет «Расходы на амортизацию» с использованием соответствующего кода расходов.

Пример проводки:

Дт 83 «Расходы на амортизацию»

Кт 91 «Расходы на коммунальные услуги»

Проводки при списании задолженности по аренде:

6. Списание задолженности по аренде с использованием соответствующего кода расходов.

Пример проводки:

Дт 91 «Расходы на коммунальные услуги»

Кт 93 «Расходы на списание»

Корректное проведение всех указанных проводок позволит госучреждению точно отразить все затраты и доходы, связанные с арендой помещения, и обеспечит правильное заполнение отчетности.

Аренда земельного участка: проводки

При аренде земельного участка требуется правильно учесть все финансовые проводки, связанные с данной операцией. В данном случае речь идет о госучреждении, которому необходимо составить акты выполненных работ по аренде земельного участка. Рассмотрим основные этапы проведения таких проводок.

1. Подготовка документов

- Составление акта приема-передачи земельного участка

- Составление договора аренды земельного участка

- Оформление необходимых разрешений и документов в соответствии с законодательством

2. Рассмотрение и утверждение акта

После подготовки документов акт о выполненных работах по аренде земельного участка передается на рассмотрение соответствующим органам и инстанциям, таким как комиссия по земельным вопросам. После рассмотрения акта и утверждения его содержимого предоставляется возможность перевода средств на счет госучреждения.

3. Перевод денежных средств

После утверждения акта выполненных работ по аренде земельного участка и наличия необходимых средств на счету госучреждения переходит к этапу перевода средств.

4. Составление финансового отчета

В конце операции аренды земельного участка госучреждение обязано составить финансовый отчет, отражающий все проведенные проводки и движение денежных средств. Этот отчет должен быть представлен в соответствующие органы для учета и контроля.

Аренда основных средств: проводки

Проводки при аренде основных средств:

1. При получении арендатором основных средств:

- Дебет счета 01 «Основные средства» — для учета получения арендуемых объектов

- Кредит счета 50 «Расчетные счета» — для учета поступления денежных средств от арендатора

2. При начислении арендной платы и получении денежных средств:

- Дебет счета 50 «Расчетные счета» — для учета получения денежных средств от арендатора

- Кредит счета 90 «Выручка» — для учета арендной платы как дохода

- Кредит счета 68 «Расчеты по налогам и сборам» — для уплаты налогов на полученный доход от аренды

3. При уплате арендной платы арендатором:

- Дебет счета 68 «Расчеты по налогам и сборам» — для учета уплаченных налогов на полученный доход от аренды

- Дебет счета 91 «Расчеты с разными дебиторами и кредиторами» — для учета уплаченной арендной платы

- Кредит счета 50 «Расчетные счета» — для учета уменьшения денежных средств на расчетном счете

4. При заключении договора аренды:

- Дебет счета 90 «Выручка» — для учета строкового оборудования в качестве полученной платы

- Кредит счета 01 «Основные средства» — для учета передачи арендуемых объектов

Таким образом, проводки при аренде основных средств позволяют правильно учесть все денежные операции и обеспечивают прозрачность процесса аренды.

Акт об оказании услуг и акт выполненных работ

Акт об оказании услуг и акт выполненных работ представляют собой официальные документы, которые подтверждают факт оказания услуг или выполнения работ по договору аренды. Они имеют юридическую силу и используются для расчетов между сторонами и взаимосвязи с государственными органами.

Акт об оказании услуг

- Акт об оказании услуг содержит информацию о проведенных работах и услугах, а также их стоимости и периоде выполнения.

- В акте указываются наименование организации, предоставившей услуги, и наименование получателя услуг.

- Содержание и объем оказанных услуг должны соответствовать условиям договора аренды.

- Акт должен быть подписан представителями обеих сторон и иметь печати организаций.

- Образец акта об оказании услуг можно найти в Приложении №1 к договору аренды.

Акт выполненных работ

- Акт выполненных работ представляет собой документ, который подтверждает выполнение работ по договору аренды.

- В акте указывается описание выполняемых работ, их объем, стоимость и сроки выполнения.

- Акт должен быть подписан представителями обеих сторон и иметь печати организаций.

- В случае наличия недостатков в выполненных работах, данный факт должен быть отражен в акте, а также должны быть указаны меры по устранению недостатков.

- Образец акта выполненных работ можно найти в Приложении №2 к договору аренды.

Акт об оказании услуг и акт выполненных работ являются важной документацией при проведении расчетов и взаимодействии с государственными органами. Они должны быть составлены в соответствии с требованиями законодательства и содержать всю необходимую информацию о проведенных работах или оказанных услугах. Точное и корректное оформление актов позволяет избежать возможных споров и конфликтов между сторонами договора аренды.