Амортизация ручного инструмента – необходимый процесс определения степени износа и потери стоимости инструмента в результате его эксплуатации и времени. В данной статье мы рассмотрим различные методы амортизации для ручного инструмента, а также важные аспекты учета данной процедуры при ведении бизнеса или хозяйственной деятельности.

Линейный и пропорциональные способы в бухгалтерии

Линейный способ

Линейный способ амортизации является наиболее распространенным и простым в использовании. Согласно этому методу, стоимость актива равномерно распределяется на каждый период его срока службы. Формула расчета линейной амортизации проста:

Ежегодная сумма амортизации = (Стоимость актива — Стоимость на конец срока службы) / Срок службы в годах

Пропорциональный способ

Пропорциональный способ амортизации использует расчет, основанный на долях использования актива за каждый отчетный период. Согласно этому методу, стоимость актива распределяется в соответствии с его использованием. Формула расчета пропорциональной амортизации выглядит следующим образом:

Ежегодная сумма амортизации = (Стоимость актива — Стоимость на конец срока службы) * Доля использования актива за отчетный период

Преимущества линейного способа амортизации:

- Простота и понятность расчета;

- Равномерное распределение стоимости актива;

- Удобство в использовании при составлении бухгалтерских отчетов и планировании финансовых показателей;

- Подходит для активов, чья стоимость не изменяется со временем.

Преимущества пропорционального способа амортизации:

- Более точное отражение фактического использования актива;

- Учет изменений стоимости актива со временем;

- Позволяет более гибко распределить стоимость актива;

- Подходит для активов, чья стоимость меняется в течение срока службы.

Сравнение линейного и пропорционального способов

| Критерии | Линейный способ | Пропорциональный способ |

|---|---|---|

| Равномерное распределение стоимости | Да | Нет |

| Учет изменений стоимости актива со временем | Частично | Да |

| Учет фактического использования актива | Нет | Да |

| Удобство использования | Да | Да |

В итоге, выбор между линейным и пропорциональным способами амортизации зависит от конкретных условий и требований бухгалтерии компании. Оба этих метода имеют свои преимущества и могут быть эффективно использованы в учете и планировании финансовых показателей.

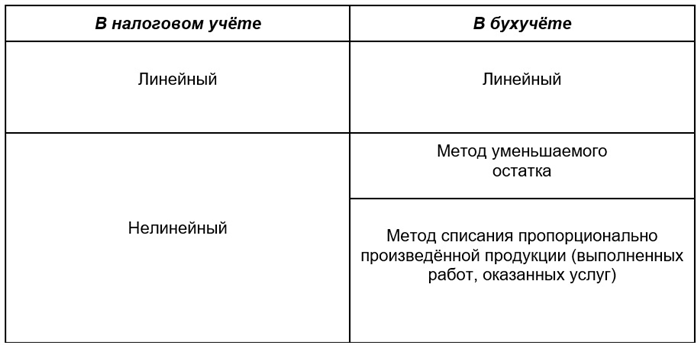

Линейный и нелинейный способы амортизации:

В налоговом учете существует несколько способов расчета амортизации, среди которых основные — линейный и нелинейный.

Линейный способ амортизации

Линейный способ амортизации основывается на предположении, что актив теряет свою стоимость равномерно на протяжении всего срока его службы. Этот метод предполагает постоянное ежегодное списание равной суммы.

Нелинейный способ амортизации

Нелинейный способ амортизации учитывает факторы, которые вносят изменения в стоимость актива в разные периоды его эксплуатации. Этот метод позволяет учесть особенности износа и старения активов, учитывая их неравномерное изменение стоимости.

На практике часто используются комбинированные методы амортизации, которые сочетают в себе элементы линейной и нелинейной амортизации.

Пример расчёта амортизации линейным методом

Шаг 1: Оценка стоимости инструмента

Первым шагом необходимо оценить стоимость ручного инструмента. Примем, что стоимость инструмента составляет 10 000 рублей.

Шаг 2: Определение срока службы

Далее необходимо определить, сколько лет инструмент будет использоваться в бизнесе. Примем, что срок службы ручного инструмента составляет 5 лет.

Шаг 3: Расчет годовой амортизации

Для расчета годовой амортизации необходимо разделить стоимость инструмента на его срок службы. В данном случае, годовая амортизация будет равна 10 000 рублей / 5 лет = 2 000 рублей.

Шаг 4: Расчет ежемесячной амортизации

Если необходимо рассчитать ежемесячную амортизацию, необходимо разделить годовую амортизацию на количество месяцев в году. В нашем случае, год имеет 12 месяцев, поэтому ежемесячная амортизация будет равна 2 000 рублей / 12 месяцев = 166,67 рубля.

Шаг 5: Пример расчета амортизации

Ниже приведена таблица, показывающая пример расчета амортизации для ручного инструмента:

| Год | Годовая амортизация | Ежемесячная амортизация |

|---|---|---|

| 1 | 2 000 рублей | 166,67 рубля |

| 2 | 2 000 рублей | 166,67 рубля |

| 3 | 2 000 рублей | 166,67 рубля |

| 4 | 2 000 рублей | 166,67 рубля |

| 5 | 2 000 рублей | 166,67 рубля |

Таким образом, используя линейный метод, годовая амортизация для ручного инструмента составляет 2 000 рублей, а ежемесячная амортизация — 166,67 рубля.

Что такое амортизация?

Почему важно проводить амортизацию ручного инструмента?

Амортизация ручного инструмента имеет несколько причин:

- Учет износа: ручной инструмент используется в процессе работы и со временем может стать менее надежным и эффективным. Проведение амортизации позволяет выявить степень износа и определить необходимость замены или ремонта инструмента.

- Финансовый анализ: амортизация ручного инструмента отражает его стоимость в бухгалтерском учете и помогает провести финансовый анализ предприятия. Это позволяет определить рентабельность использования инструмента и принять решения о его замене или ремонте.

- Налогообложение: амортизационные отчисления могут быть учтены как расходы предприятия и использоваться для снижения налоговой базы. Это позволяет сократить налоговые платежи и улучшить финансовое положение компании.

Как рассчитать амортизацию ручного инструмента?

Рассчитать амортизацию ручного инструмента можно различными методами:

- Прямолинейный метод: стоимость инструмента делится на его срок службы. Годовая амортизация рассчитывается как равная доля от исходной стоимости.

- Уменьшающаяся амортизация: стоимость инструмента умножается на фиксированный процент, который устанавливается в зависимости от срока службы. Годовая амортизация уменьшается с каждым годом использования.

- Единоразовая амортизация: иногда стоимость инструмента может быть полностью учтена в бухгалтерии в том же финансовом году. Этот метод наиболее удобен, если инструмент имеет короткий срок службы или его стоимость незначительна.

Пример амортизации ручного инструмента:

| Год | Исходная стоимость инструмента | Годовая амортизация (прямолинейный метод) |

|---|---|---|

| 1 | 10 000 руб. | 2 000 руб. |

| 2 | 10 000 руб. | 2 000 руб. |

| 3 | 10 000 руб. | 2 000 руб. |

В данном примере ручной инструмент стоимостью 10 000 рублей амортизируется в течение трех лет с равными годовыми отчислениями в размере 2 000 рублей.

Амортизация ручного инструмента важна для правильного учета его стоимости, определения износа и финансового анализа предприятия. Рассчитать амортизацию можно различными методами, такими как прямолинейный, уменьшающийся или единоразовый. Амортизационные отчисления также могут быть использованы для снижения налогооблагаемой базы предприятия. Процесс амортизации помогает предприятию принять решения о замене или обновлении инструмента вовремя, что способствует эффективному функционированию бизнеса.

Остаточная стоимость активов: что это такое и как ее рассчитать

Расчет остаточной стоимости активов проводится на основе нескольких факторов, включая первоначальную стоимость активов, срок их службы, их использование и состояние. Разные методы могут использоваться при расчете остаточной стоимости, такие как линейный, уменьшающаяся остаточная стоимость и др.

Как рассчитать остаточную стоимость активов

Для расчета остаточной стоимости активов можно использовать следующую формулу:

Остаточная стоимость активов = (Первоначальная стоимость активов) — (Накопленная амортизация)

Первоначальная стоимость активов – это стоимость активов при их приобретении, включая все затраты, связанные с их покупкой и установкой.

Накопленная амортизация – это суммарная сумма амортизации, которая была начислена на активы за период их использования. Накопленная амортизация обычно рассчитывается на основе метода амортизации, который применялся для активов.

Зачем нужно знать остаточную стоимость активов

Знание остаточной стоимости активов важно для решения нескольких вопросов:

- Оценка финансового состояния организации: знание остаточной стоимости активов позволяет определить их стоимость в настоящее время и оценить финансовую состоятельность организации.

- Расчет амортизации: остаточная стоимость активов используется для определения суммы амортизации, которую нужно начислить в определенный период.

- Прогнозирование затрат: зная остаточную стоимость активов и их срок службы, можно прогнозировать затраты на замену или обновление активов в будущем.

Пример расчета остаточной стоимости активов

| Актив | Первоначальная стоимость, руб. | Срок службы, лет | Годовая амортизация, руб. | Накопленная амортизация, руб. | Остаточная стоимость, руб. |

|---|---|---|---|---|---|

| Станок | 100 000 | 10 | 10 000 | 30 000 | 70 000 |

| Компьютер | 50 000 | 5 | 10 000 | 20 000 | 30 000 |

В данном примере остаточная стоимость станка составляет 70 000 рублей, а остаточная стоимость компьютера – 30 000 рублей.

Таким образом, остаточная стоимость активов является важным показателем, который помогает определить стоимость активов в настоящее время и рассчитать амортизацию.

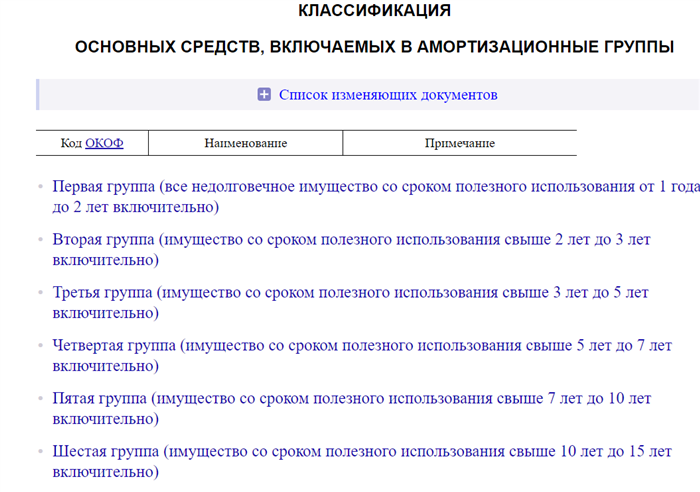

Классификация основных средств

1. По сфере применения:

- Производственные основные средства — используются для осуществления производственной деятельности, например, станки, оборудование, инструменты.

- Непроизводственные основные средства — используются для административно-хозяйственных нужд предприятия, например, офисное оборудование, мебель, компьютеры.

2. По способу передвижения:

- Недвижимые основные средства — не имеют возможности передвижения и являются неотъемлемой частью зданий или сооружений, например, земельные участки, здания, помещения.

- Движимые основные средства — предназначены для передвижения и активно используются в процессе деятельности предприятия, например, автотранспорт, машины.

3. По степени сохранности:

- Новые основные средства — только закупленные и использовавшиеся в работе предприятия непродолжительное время.

- Б/у основные средства — использовавшиеся ранее и имеющие износ и следы эксплуатации.

4. По способу получения:

| Способ получения | Примеры |

|---|---|

| Покупка | Приобретение основных средств на рынке |

| Строительство | Создание новых зданий и сооружений |

| Лизинг | Получение основных средств в аренду с последующим выкупом |

| Сделка безвозмездного пользования | Получение основных средств от других предприятий или физических лиц без оплаты |

Классификация основных средств помогает предприятиям более эффективно управлять своими активами, оптимизировать затраты и принимать обоснованные решения при планировании их использования.

Что важно запомнить при амортизации ручного инструмента

Принципы амортизации ручного инструмента

- Принцип начисления амортизации: амортизация начисляется с момента ввода инструмента в эксплуатацию и до его списания.

- Принцип равномерного распределения: стоимость инструмента распределяется равномерно на каждый год его срока службы.

- Принцип сохранения первоначальной стоимости: амортизационные отчисления компенсируют износ и старение инструмента, чтобы его стоимость оставалась примерно на одном уровне.

Определение ставки амортизации

Для правильного определения ставки амортизации для ручного инструмента необходимо учитывать следующие факторы:

- Стоимость инструмента: чем выше стоимость инструмента, тем более высокую ставку амортизации следует использовать.

- Срок службы: чем дольше срок службы инструмента, тем меньшую ставку амортизации следует применять.

- Интенсивность использования: если инструмент используется с большой интенсивностью, это может привести к раннему износу и старению, что требует более высокой ставки амортизации.

Запомните!

Амортизация ручного инструмента – это процесс учета и распределения стоимости инструмента на протяжении его срока службы.

Основные принципы амортизации включают начисление амортизации с момента ввода инструмента в эксплуатацию, равномерное распределение стоимости и сохранение первоначальной стоимости.

При определении ставки амортизации учитывайте стоимость инструмента, его срок службы и интенсивность использования.

Определение нормы амортизации объекта б/у

Определение нормы амортизации

Норма амортизации – это процентная доля, которая определяет обесценение объекта с течением времени. Эта доля рассчитывается на основе стоимости объекта и его срока службы.

Используемые методы определения нормы амортизации

Существует несколько методов, которые могут быть использованы при определении нормы амортизации объекта б/у:

- Процентный метод – норма амортизации определяется в процентном отношении к стоимости объекта. Например, если норма амортизации составляет 10%, то каждый год объект будет обесцениваться на 10% от его первоначальной стоимости.

- Пошаговый метод – норма амортизации определяется пошагово, с учетом изменения стоимости объекта со временем. Например, в первый год норма амортизации может составлять 15%, во второй – 10%, в третий – 7% и т.д.

Факторы, влияющие на определение нормы амортизации

Определение нормы амортизации объекта б/у зависит от следующих факторов:

- Состояние объекта – если объект находится в хорошем состоянии и не требует дополнительных затрат на восстановление или ремонт, норма амортизации может быть ниже.

- Срок службы объекта – чем больше срок службы объекта, тем меньше его норма амортизации.

- Технический прогресс – если появились новые технологии или оборудование, которые делают объект менее актуальным или устаревшим, его норма амортизации может быть выше.

Пример расчета нормы амортизации объекта б/у

Допустим, у нас есть объект себестоимостью 100 000 рублей и сроком службы 5 лет. Мы решаем использовать процентный метод с нормой амортизации 20% в год. Расчет будет выглядеть следующим образом:

| Год | Норма амортизации | Сумма амортизации | Остаточная стоимость |

|---|---|---|---|

| 1 | 20% | 20 000 рублей | 80 000 рублей |

| 2 | 20% | 16 000 рублей | 64 000 рублей |

| 3 | 20% | 12 800 рублей | 51 200 рублей |

| 4 | 20% | 10 240 рублей | 40 960 рублей |

| 5 | 20% | 8 192 рублей | 32 768 рублей |

Таким образом, после 5 лет использования, остаточная стоимость объекта будет составлять 32 768 рублей.

Особенности линейного метода амортизации

Рассмотрим основные черты линейного метода амортизации:

1. Равномерное распределение износа

Основной принцип линейного метода амортизации — равномерное распределение износа ручного инструмента на протяжении всего срока его эксплуатации. Это позволяет учесть уменьшение стоимости инструмента со временем и подготовиться к его замене.

2. Простота расчётов

Линейный метод амортизации очень прост в использовании и понимании. Для определения суммы амортизации за определённый период достаточно знать стоимость инструмента и его срок службы. При этом нет необходимости проводить сложные финансовые расчёты.

3. Гибкость в выборе срока амортизации

Линейный метод амортизации позволяет применять различные сроки эксплуатации инструмента в зависимости от его типа и условий его использования. Например, для некоторых инструментов может быть установлен более короткий срок службы, так как они подвергаются сильным нагрузкам или частому использованию.

4. Прозрачность и надёжность информации

Использование линейного метода амортизации обеспечивает прозрачность и надёжность информации об износе ручного инструмента. Каждый периодический платёж по амортизации чётко фиксируется и отображается в учётных документах, что позволяет точно отслеживать стоимость инструмента на каждом этапе его эксплуатации.

5. Учёт всех затрат на инструмент

Линейный метод амортизации учитывает не только стоимость самого инструмента, но и все дополнительные затраты на его эксплуатацию, такие как ремонт, техническое обслуживание и замена расходных материалов. Это позволяет более точно определить итоговую стоимость использования инструмента.

| Период | Стоимость инструмента | Амортизация |

|---|---|---|

| Год 1 | 10000 руб. | 2000 руб. |

| Год 2 | 8000 руб. | 2000 руб. |

| Год 3 | 6000 руб. | 2000 руб. |

| Год 4 | 4000 руб. | 2000 руб. |

| Год 5 | 2000 руб. | 2000 руб. |

В итоге, линейный метод амортизации является одним из наиболее простых и эффективных способов учёта износа ручного инструмента. Его особенности позволяют точно учесть снижение стоимости инструмента, а также более гибко адаптировать расчёты к конкретным условиям и требованиям.

Порядок начисления амортизации

Ниже представлен порядок начисления амортизации:

1. Установление срока службы и стоимости актива

Первым шагом является установление срока службы актива, то есть периода, в течение которого актив будет использоваться организацией. Кроме того, необходимо определить стоимость актива и его остаточную стоимость по истечении срока службы.

2. Выбор метода амортизации

Вторым шагом является выбор метода амортизации. Существуют различные методы начисления амортизации, такие как линейный, ускоренный, дегрессивный и другие.

3. Расчет годовой суммы амортизации

После выбора метода амортизации необходимо произвести расчет годовой суммы амортизации. Это делается путем деления разницы между стоимостью актива и его остаточной стоимостью на срок службы актива.

4. Запись начисленной амортизации

После расчета годовой суммы амортизации следует провести запись начисленной амортизации в бухгалтерском учете. Это делается путем увеличения соответствующих счетов и уменьшения стоимости актива.

5. Периодическая проверка активов

Необходимо периодически проверять состояние и стоимость активов, чтобы убедиться в их правильной оценке и обновить данные для расчета амортизации.

Используя указанный порядок начисления амортизации, организация сможет правильно учесть старение и износ своих активов. Это поможет ей контролировать расходы на поддержание и обновление своего инструментария и сохранять аккуратность в бухгалтерском учете.