Акт инвентаризации доходов будущих периодов – это важный финансовый документ, который позволяет оценить и учесть предполагаемые доходы компании в будущем. В нем фиксируется информация о возможных поступлениях денежных средств от контрагентов, а также прогнозируемые изменения доходов на основе анализа текущих рыночных условий и развития бизнеса. Акт инвентаризации доходов будущих периодов помогает определить финансовые ресурсы, необходимые для реализации стратегических целей компании и планирования деятельности на будущий период.

Обязательно ли применять бланк ИНВ-11?

Значение акта инвентаризации доходов будущих периодов

Акт инвентаризации доходов будущих периодов позволяет организации проанализировать свою финансовую ситуацию и правильно отразить доходы, которые будут получены в будущем. Он служит основой для составления отчетности и отображает долгосрочные финансовые обязательства организации.

Применение акта инвентаризации доходов будущих периодов обязательно для:

- Налогового учета;

- Финансовой отчетности;

- Анализа деятельности организации;

- Планирования бюджета и прогнозирования финансовых показателей.

Использование бланка ИНВ-11

Бланк ИНВ-11 представляет собой утвержденную форму акта инвентаризации доходов будущих периодов, которая содержит необходимую информацию для правильного учета. Он заполняется сотрудниками организации при проведении инвентаризации и должен быть составлен в соответствии с требованиями законодательства.

| Обязательные данные в бланке ИНВ-11: |

|---|

| Название организации; |

| Дата составления акта; |

| Отчетный период, на который составляется акт; |

| Перечень доходов, подлежащих инвентаризации; |

| Сумма доходов, подлежащих инвентаризации. |

Бланк ИНВ-11 оформляется на бумажном носителе и должен быть подписан уполномоченными лицами, участвующими в инвентаризации.

Таким образом, использование бланка ИНВ-11 при составлении акта инвентаризации доходов будущих периодов является обязательным и позволяет обеспечить корректный учет и отражение финансовых показателей организации.

Отчеты по доходам и расходам для 1С:Бухгалтерии

Отчет «Движение денежных средств»

Данный отчет отображает динамику движения денежных средств по счетам предприятия. Он предоставляет информацию о поступлении и расходовании средств, а также позволяет проанализировать изменение денежных средств на счетах компании за выбранный период времени. Отчет включает в себя следующую информацию:

- Общая сумма поступлений и расходов;

- Детальная информация о каждом операции по движению денежных средств;

- Сравнение фактических и плановых показателей движения денежных средств;

- Графическое представление изменения денежных средств.

Отчет по доходам и расходам

Данный отчет позволяет получить полную информацию о доходах и расходах предприятия. В отчете содержится информация о:

- Общей сумме доходов и расходов;

- Доходах и расходах по каждому счету;

- Доходах и расходах в разрезе времени (неделя, месяц, квартал и т.д.);

- Процентах от общего объема доходов и расходов.

Отчет «Движение средств по счетам»

Данный отчет предоставляет информацию о движении денежных средств по различным счетам предприятия. Он включает в себя:

- Общую информацию о поступлении и расходовании средств по каждому счету;

- Детальную информацию о каждой операции по движению средств;

- Анализ изменения средств на счетах за выбранный период времени.

Отчеты по доходам и расходам для 1С:Бухгалтерии предоставляют полную информацию о финансовом состоянии предприятия. Они помогают бухгалтерам и руководителям принимать взвешенные и обоснованные финансовые решения на основе надежных данных.

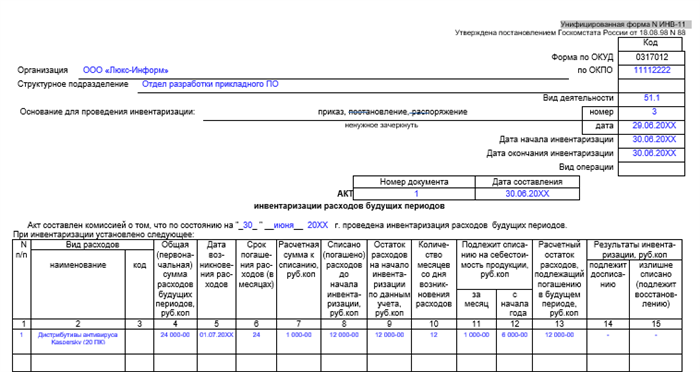

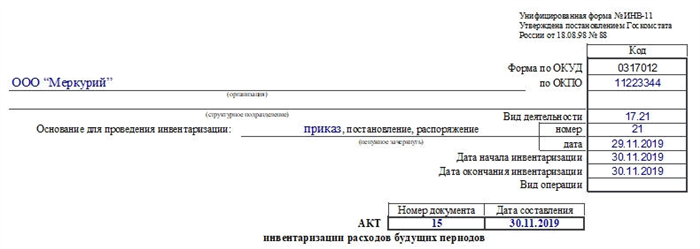

Как безошибочно заполнить акт по форме ИНВ-11

Шаг 1: Заполнение реквизитов акта

Перед началом заполнения акта необходимо внимательно проверить реквизиты документа. В акте указываются наименование организации, ее ИНН, адрес, дата составления акта и его номер.

Пример заполнения реквизитов акта:

| Наименование организации: | Общество с ограниченной ответственностью «Новая компания» |

| ИНН: | 1234567890 |

| Адрес: | г. Москва, ул. Центральная, д. 10 |

| Дата составления акта: | 01.01.2022 |

| Номер акта: | ИНВ-11/2022 |

Шаг 2: Описание доходов будущих периодов

В акте необходимо подробно описать доходы будущих периодов, которые подлежат инвентаризации. Для каждого дохода следует указать его наименование, сумму и причину, по которой данный доход включается в акт.

Пример описания доходов будущих периодов:

- Продажа товара «А» — сумма 100 000 рублей, причина: организация получила предоплату в текущем периоде за поставку товара в следующем периоде.

- Консультационные услуги — сумма 50 000 рублей, причина: организация заключила контракт на оказание консультационных услуг в будущем периоде.

Шаг 3: Подписание акта и скрепление печатью

После того, как акт заполнен, необходимо его подписать руководителем организации или уполномоченным лицом. Подпись должна быть сделана целиком, без сокращений. После подписания акт следует скрепить печатью организации.

Пример оформления подписи и печати:

- Подпись руководителя: Иванов И.И.

- Печать организации: сам печатью на реальном изображении печати организации. Пример:

Заполнение акта по форме ИНВ-11 требует внимательности и точности. Необходимо все реквизиты заполнить правильно, а описание доходов будущих периодов — подробно и точно. После заполнения акт следует подписать и скрепить печатью. Только так можно быть уверенным в правильности документа.

Особенности заполнения акта инвентаризации доходов будущих периодов

Основные особенности заполнения акта инвентаризации доходов будущих периодов:

- Указание периода, за который производится инвентаризация. Необходимо указать точную дату, чтобы избежать путаницы при последующем анализе данных.

- Учет всех доходов, полученных организацией, но относящихся к будущим периодам. В акте должны быть отражены все суммы доходов, включая предоплаты, задатки и другие платежи, полученные заранее, но относящиеся к последующим периодам.

- Обязательное уточнение принятых для учета методов определения доходов будущих периодов. Акт должен содержать информацию о принятых правилах и критериях, которыми руководствовалась организация при определении сумм доходов будущих периодов.

- Разделение по категориям и источникам доходов. Акт должен содержать подробную информацию о различных видов доходов и их источниках. Например, доходы от предоставления услуг, продажи товаров или предоплаты от клиентов.

- Подпись руководителя организации и главного бухгалтера. Акт должен быть подписан уполномоченными лицами, чтобы подтвердить достоверность и правильность предоставленных данных.

Особое внимание при заполнении акта инвентаризации доходов будущих периодов следует уделить детальности и точности представленных данных. Правильное заполнение этого документа позволяет избежать ошибок в бухгалтерии и обеспечить законное ведение финансовой деятельности организации.

О чем важно помнить при составлении акта инвентаризации доходов будущих периодов?

1. Обеспечение полноты и достоверности информации

При составлении акта инвентаризации доходов будущих периодов необходимо убедиться в полноте и достоверности предоставленной информации. Это включает проверку соответствия данных финансовым отчетам и документам компании, а также анализ внутренних и внешних факторов, которые могут повлиять на будущие доходы.

2. Учет всех финансовых обязательств

В акте инвентаризации доходов будущих периодов необходимо учесть все финансовые обязательства компании. Это могут быть кредиты, займы, долги перед поставщиками и другие долгосрочные обязательства. При оценке нереализованных доходов необходимо учесть их влияние на будущую прибыль компании.

3. Расчет потенциальных доходов и рисков

Для составления акта инвентаризации доходов будущих периодов необходимо проанализировать потенциальные доходы и риски компании. Это включает оценку рыночной ситуации, конкурентной среды, изменений в законодательстве и другие факторы, которые могут повлиять на будущую прибыль.

4. Правильный подход к оценке нереализованных доходов

При оценке нереализованных доходов в акте инвентаризации необходимо выбрать правильный подход. Могут использоваться различные методы оценки, включая метод прогнозирования, метод сравнения и метод анализа исторических данных. Важно выбрать наиболее подходящий метод, который будет наиболее точно отражать возможные доходы компании.

5. Документальное оформление и хранение акта

Акт инвентаризации доходов будущих периодов должен быть документально оформлен и храниться в соответствии с установленными требованиями. Он должен содержать подробную информацию о проверяемых объектах, методах и критериях оценки, а также об основаниях и результате проверки. Документы, подтверждающие достоверность информации, также должны быть хранены вместе с актом.

Коротко об инвентаризации РБП

Цель инвентаризации РБП:

- Проверка достоверности информации о доходах и расходах, которые будут получены и осуществлены в будущем;

- Определение степени риска и возможной прибыли от бизнес-операций в будущем;

- Выявление и устранение возможных ошибок и недостатков в финансовом планировании и учете РБП;

- Анализ изменений и трендов в доходах будущих периодов с целью принятия обоснованных управленческих решений.

Основные этапы инвентаризации РБП:

- Подготовка к инвентаризации: определение цели и задачи процедуры, сбор необходимых данных и документов, анализ прогнозов и планов;

- Учет и оценка активов и обязательств: проверка фактического наличия доходов будущих периодов, определение их стоимости и учет в бухгалтерской отчетности;

- Анализ полученных результатов: сравнение фактических данных с прогнозами, выявление отклонений и их причин, оценка финансового состояния предприятия;

- Подготовка отчетности: составление отчета по результатам инвентаризации, описание проведенных процедур и полученных результатов, рекомендации по улучшению финансового управления.

Важно отметить, что проведение инвентаризации РБП требует высокой квалификации специалистов в области бухгалтерии и финансового анализа, а также строгого соблюдения требований и норм законодательства и стандартов в области бухгалтерии.

Тестирование и исправление ключей аналитики ERP, УТ11, КА

Тестирование ключей аналитики

Перед началом тестирования необходимо определить основные ключевые показатели, которые будут участвовать в аналитике. После этого можно приступать к тестированию ключей аналитики. В процессе тестирования рекомендуется:

- Проверить целостность данных: убедиться, что ключи аналитики корректно привязаны к соответствующим данным.

- Проверить пересечения: обнаружить и исправить ошибки, связанные с дублированием ключей или их неправильным сочетанием.

- Проверить форматы ключей: удостовериться, что ключи аналитики соответствуют установленным форматам.

- Проверить связи между ключами: установить, что связи между ключами аналитики установлены корректно.

Исправление ключей аналитики

После проведения тестирования и выявления проблемных моментов, необходимо приступить к исправлению ключей аналитики. Для этого рекомендуется выполнить следующие действия:

- Изменить привязки: при необходимости изменить привязки ключей аналитики к соответствующим данным.

- Удалить дубликаты: удалить дублирующиеся ключи аналитики или исправить их сочетание.

- Скорректировать форматы ключей: исправить форматы ключей аналитики в соответствии с установленными требованиями.

- Установить корректные связи: проверить и установить корректные связи между ключами аналитики.

После проведения исправлений рекомендуется повторно протестировать ключи аналитики, чтобы убедиться в их правильности и целостности данных. Тестирование и исправление ключей аналитики является важным процессом для обеспечения качественной работы аналитики ERP, УТ11 и КА.

Заполнение документа «Корректировка регистров» произвольными данными

В документе «Корректировка регистров» произвольные данные заполняются следующим образом:

1. Заголовок

В верхней части документа указывается название документа «Корректировка регистров» и дата его составления.

2. Информация о компании

Далее следует указать полное наименование организации, ее адрес и контактную информацию.

3. Описание корректировки

В данном разделе необходимо описать причину и суть корректировки, а также указать, какие регистры будут скорректированы.

4. Данные для корректировки

В этом разделе приводятся конкретные данные, которые подлежат корректировке. Необходимо указать номера счетов и соответствующие суммы до и после корректировки.

5. Подписи

В конце документа необходимо поставить подписи руководителя организации и бухгалтера, а также указать дату составления документа.

Заполняя документ «Корректировка регистров» произвольными данными, важно следовать установленным правилам и обеспечить полноту и точность информации. Такой подход позволяет провести корректировку регистров правильно и избежать ошибок в финансовой отчетности компании.

Учет по проектам в 1С:Бухгалтерии 3.0

Особенности учета по проектам в 1С:Бухгалтерии 3.0

1С:Бухгалтерия 3.0 предоставляет возможность вести учет по проектам с помощью специального функционала, который включает следующие возможности:

- Создание проектов: в программе можно создавать отдельные карточки проектов, где указываются их наименование, цели, сроки реализации и другая необходимая информация.

- Отражение расходов и доходов: при проведении операций по учету расходов или доходов, можно указывать принадлежность к определенному проекту, что позволяет установить связь между затратами или доходами и конкретным проектом.

- Формирование отчетов: в программе предусмотрены готовые отчеты по проектам, которые позволяют проверить финансовое состояние проекта, его рентабельность и другие показатели.

Преимущества учета по проектам в 1С:Бухгалтерии 3.0

Ведение учета по проектам в 1С:Бухгалтерии 3.0 имеет ряд преимуществ:

- Более детальный анализ: благодаря учету по проектам можно более подробно анализировать финансовую составляющую каждого проекта, что позволяет выявить слабые места и оптимизировать затраты.

- Контроль над затратами и доходами: учет по проектам позволяет более эффективно контролировать затраты и доходы, связанные с каждым проектом, что помогает снизить риски и повысить прибыльность бизнеса.

- Обоснованный выбор стратегии: благодаря анализу финансовых показателей по проектам, можно принимать обоснованные решения о развитии бизнеса и выборе наиболее прибыльных проектов.

Пример учета по проектам в 1С:Бухгалтерии 3.0

| Проект | Затраты | Доходы |

|---|---|---|

| Проект 1 | 100 000 руб. | 150 000 руб. |

| Проект 2 | 200 000 руб. | 180 000 руб. |

Пример таблицы показывает, как можно отображать затраты и доходы по каждому проекту. Таким образом, можно получить полную финансовую картину по каждому проекту и принять обоснованные решения о дальнейших действиях.

Ведение учета по проектам в 1С:Бухгалтерии 3.0 является эффективным инструментом для детального анализа финансовых показателей и принятия обоснованных решений о развитии бизнеса.

ИНВ-11: когда и как он используется?

Основные случаи использования ИНВ-11:

- В составе отчетности по бухгалтерии – ИНВ-11 является неотъемлемой частью финансовой отчетности организации, поскольку позволяет корректно отразить доходы, полученные в данном периоде, но относящиеся к будущим периодам.

- При анализе текущей финансовой ситуации – акт инвентаризации доходов будущих периодов даёт возможность оценить финансовые ресурсы организации на более длительный период, что помогает принимать обоснованные управленческие решения.

- При проведении проверок со стороны контролирующих органов – налоговая, бухгалтерская или иная проверка может потребовать предоставления ИНВ-11 для подтверждения правильности учета доходов, полученных в текущем периоде, но относящихся к будущим периодам.

Как составить ИНВ-11?

Для правильного составления ИНВ-11 необходимо провести детальную инвентаризацию доходов и правильно оформить акт по установленным формальностям.

Процесс составления акта включает следующие этапы:

- Определение периода, к которому относятся доходы будущих периодов и которые необходимо учесть в ИНВ-11.

- Проведение детальной инвентаризации этих доходов. Это может включать анализ договоров, счетов и прочих документов, а также оценку будущих доходов на основе имеющейся информации.

- Оформление акта с указанием всех выявленных доходов будущих периодов и соответствующих им сумм.

- Подписание акта уполномоченными лицами организации.

- Предоставление акта контролирующим органам или включение в состав финансовой отчетности.

Важность ИНВ-11 для финансово-хозяйственной деятельности

ИНВ-11 является важным инструментом учета доходов будущих периодов, которые имеют существенное влияние на текущую финансово-хозяйственную деятельность организации.

Составление и правильное использование ИНВ-11 позволяет:

- Обеспечить корректность учета доходов в долгосрочной перспективе.

- Принимать обоснованные управленческие решения на основе реальных финансовых данных.

- Предоставить информацию для внутреннего аудита и проверок контролирующих органов.

- Улучшить прозрачность и достоверность финансовой отчетности.

ИНВ-11 – это важный инструмент учета доходов будущих периодов, который используется в бухгалтерии и финансовом управлении организации. Правильное составление и применение данного акта позволяет обеспечить корректность учета доходов, полученных в текущем периоде, но относящихся к будущим периодам, и помогает принимать обоснованные управленческие решения на основе достоверных финансовых данных.

Управленческая отчетность для 1С: Бухгалтерии (Баланс, ДДС, ОФР)

Баланс

Баланс является основным отчетом управленческой отчетности, который позволяет оценить финансовое положение компании на определенный момент времени. Баланс включает в себя активы (имущество компании), пассивы (собственный капитал и обязательства). Он представлен в виде таблицы, где активы расположены слева, а пассивы — справа. Баланс позволяет узнать, сколько денег у компании, какие активы ею владеются, а также показывает ее финансовое здоровье.

- Активы включают основные и оборотные средства, дебиторскую и товарную задолженность, наличные деньги и др.

- Пассивы отражают источники средств компании, включая собственный капитал, заемные средства, кредиторскую задолженность и др.

Декларация по налогу на добавленную стоимость (ДДС)

Декларация по налогу на добавленную стоимость (ДДС) позволяет оценить сумму налога, который должна уплатить компания на основе реализации товаров и услуг. Декларация включает расчет общей суммы ДДС, суммы к вычету, определение суммы к уплате или возврату. Она предоставляется в налоговую службу для дальнейшего контроля и уплаты соответствующих сумм.

Отчет о финансовых результатах (ОФР)

Отчет о финансовых результатах (ОФР) отображает финансовые результаты деятельности компании за определенный период. Он включает данные о доходах, расходах, прибыли и убытках. ОФР помогает оценить финансовую эффективность компании, выявить причины убыточности и разработать стратегию для повышения прибыльности.

Управленческая отчетность в программе 1С: Бухгалтерия позволяет получить всю необходимую информацию о финансовом состоянии компании, налоговых обязательствах и результативности деятельности. Это важный инструмент для принятия обоснованных решений и планирования будущего развития предприятия.