Счет 94 — это важный инструмент в бухгалтерии, который используется для отслеживания выручки от продажи товаров и услуг. Вопрос о том, когда следует закрывать счет 94, является актуальным для многих предпринимателей и бухгалтеров. В данной статье мы рассмотрим основные правила закрытия счета 94 и дадим практические рекомендации по этому вопросу.

Проводки по счету 94: особенности и порядок заполнения

Особенности счета 94

- Счет 94 относится к группе пассивных счетов, так как отражает обязательства организации перед другими лицами.

- На счете 94 отражаются операции по кредитованию, заемным средствам и другим долгосрочным обязательствам.

- Счет 94 может быть использован как для фиксации долгосрочных обязательств, так и для отражения краткосрочных задолженностей.

Порядок заполнения счета 94

Проведение проводок по счету 94 должно происходить в соответствии с требованиями бухгалтерского учета. Для заполнения счета 94 необходимо выполнить следующие шаги:

- Определите характер операции. В зависимости от этого определите соответствующий вид проводки по счету 94.

- Заполните первую колонку счета 94, указав дату проводки и номер проводки.

- Во второй колонке укажите сумму долга или требования, которые необходимо отразить на счете 94.

- В третьей колонке укажите счет, с которого осуществляется дебетовая операция.

- В четвертой колонке укажите счет, на который перечисляется сумма долга или требования.

- Оформите проводку и проверьте правильность заполнения счета 94.

Пример проводки по счету 94

| Дата проведения | Сумма | Счет дебета | Счет кредита |

|---|---|---|---|

| 01.01.2022 | 100 000 руб. | 60 — Расчеты с поставщиками и подрядчиками | 94 — Долгосрочная задолженность |

Таким образом, проводки по счету 94 позволяют отражать долгосрочные и краткосрочные обязательства организации перед другими лицами. Важно правильно заполнять проводки, чтобы обеспечить корректное отражение финансовой информации и соблюдение требований бухгалтерского учета.

Зачем нужны нормативы потерь?

Причины использования нормативов потерь:

- Планирование финансовых резервов: Нормативы потерь позволяют компаниям определить необходимые финансовые резервы для покрытия возможных убытков. Это помогает обеспечить финансовую устойчивость и готовность к риску.

- Оценка рисков: Нормативы потерь позволяют провести оценку рисков и определить, какие операции или события могут привести к потерям. Они помогают идентифицировать уязвимые места в бизнес-процессах и разработать стратегии по их снижению.

- Принятие решений: Нормативы потерь предоставляют информацию, которая помогает руководству компании принимать обоснованные решения по управлению рисками. Они могут помочь определить, стоит ли осуществлять определенные операции или события, и какие меры предпринять для снижения возможных потерь.

Пример использования нормативов потерь:

Допустим, компания занимается производством и хранением товаров. В процессе хранения могут возникнуть потери, связанные с утратой товара, порчей или кражей. Для оценки этих потерь и управления рисками компания может использовать нормативы потерь.

Например, норматив потерь на складе может составлять 2% от общей стоимости хранимых товаров. Это означает, что компания должна рассчитывать на возможные потери в таком объеме и иметь соответствующие финансовые резервы.

| Общая стоимость товаров | Соответствующий норматив потерь |

|---|---|

| 1 000 000 рублей | 20 000 рублей |

| 2 000 000 рублей | 40 000 рублей |

Исходя из норматива потерь, компания может принять меры по обеспечению безопасности склада, улучшению системы охраны и контроля, чтобы снизить возможные потери до приемлемого уровня.

Важно отметить, что нормативы потерь не являются точными прогнозами и могут быть изменены на основе конкретных обстоятельств и условий компании. Однако они являются полезным инструментом для планирования и управления рисками, а также для принятия обоснованных решений.

Закрытие счета 94 в конце года – проводки на примере

Шаг 1: Подготовка к закрытию счета 94

Перед выполнением проводок по закрытию счета 94 необходимо провести следующие действия:

- Проверить наличие всех необходимых документов, отражающих операции, которые должны быть учтены на данном счете.

- Провести анализ и корректировку данных, чтобы убедиться, что они отражают действительную финансовую ситуацию предприятия.

- Составить список всех обязательств, связанных с счетом 94, чтобы учесть их при формировании завершающих проводок.

Шаг 2: Формирование завершающих проводок

После подготовительных действий можно приступить к формированию завершающих проводок для закрытия счета 94. Ниже представлен пример таких проводок:

| Счет | Дебет | Кредит | Описание |

|---|---|---|---|

| 94 | Х | У | Закрытие счета 94. Перенос сальдо на следующий год. |

| 90 | У | Х | Поступление векселей на погашение. Уменьшение обязательств. |

| 94 | У | Х | Погашение задолженности по счету 94. Уменьшение дебиторской задолженности. |

| 91 | Х | У | Поступление оплаты по дебиторской задолженности. Увеличение кассы (или счета в банке). |

Описанные проводки являются примером и могут варьироваться в зависимости от конкретной ситуации и требований предприятия.

Шаг 3: Проверка проводок и их учет

После формирования завершающих проводок необходимо выполнить следующие действия:

- Проверить корректность заполнения всех полей проводок.

- Убедиться в соответствии проводок с принципами бухгалтерского учета и требованиями законодательства.

- Занести проводки в учетную систему и подготовить соответствующие отчеты.

Проводки по закрытию счета 94 в конце года являются важной частью бухгалтерского учета предприятия. Необходимо проявлять внимательность и тщательность при их выполнении, чтобы избежать ошибок и недочетов.

Счет 94 в бухгалтерском учете: основные термины

Амортизация

Амортизация является процессом учета износа и старения нематериальных активов, таких как патенты, лицензии, авторские права. Она осуществляется для корректного отображения стоимости активов в бухгалтерском учете по мере их использования.

Обесценивание

Обесценивание означает снижение стоимости нематериальных активов или инвестиций предприятия. При обесценивании они переоцениваются с учетом изменений условий рынка, которые могут негативно сказываться на их стоимости.

Долгосрочные финансовые вложения

Долгосрочные финансовые вложения представляют собой инвестиции предприятия в другие организации или ценные бумаги, которые планируется держать на протяжении длительного периода времени. Они отражаются на счете 94, и их стоимость может изменяться в зависимости от изменений рыночных условий.

Возмещение стоимости вложений

Возмещение стоимости вложений означает получение денежных средств от продажи или погашения долгосрочных финансовых вложений. Такие средства отражаются на счете 94 как доходы предприятия.

Потери от обесценивания и продажи

Потери от обесценивания и продажи связаны с убытками, которые могут возникнуть при продаже или обесценивании долгосрочных финансовых вложений. Они отражаются на счете 94 и показываются в отчетности предприятия как расходы.

Активы, отнесенные к категории «внеоборотные активы, предназначенные для продажи»

Активы, отнесенные к категории «внеоборотные активы, предназначенные для продажи», являются активами, которые предприятие планирует продать в ближайшем будущем. Они отражаются на счете 94 и оцениваются по рыночной стоимости.

Внесение и изъятие вложений

Внесение и изъятие вложений представляет собой процесс внесения или изъятия денежных средств в связи с долгосрочными финансовыми вложениями. Они отражаются на счете 94 и могут влиять на финансовые показатели предприятия.

Счет 94 – активный или пассивный?

На счете 94 фиксируется сумма дебиторской задолженности, то есть сумма долга, который должны внести покупатели. Этот счет относится к активным счетам, так как отображает финансовые активы предприятия.

Примеры использования счета 94:

- Организация продала товар на сумму 100 000 рублей, но покупатель пока не оплатил счет. Данный долг записывается на счет 94.

- Предприятие оказало услуги на сумму 50 000 рублей, которую покупатель обещал оплатить позже. Запись о задолженности также делается на счете 94.

Отражение дебиторской задолженности на счете 94 позволяет предприятию контролировать свою прибыль и финансовые потоки. Также осуществление работы со счетом 94 может включать:

- Составление кредитных и дебиторских отчетов для контроля задолженности.

- Взыскание долгов от покупателей, в том числе через юридическую процедуру.

- Организацию системы учета задолженностей и контроля их погашения.

Важно помнить, что счет 94 следует закрыть после полного погашения дебиторской задолженности. После этого сумма задолженности переносится на счет 91 «Продажи в кредит».

Какими операциями происходит пополнение?

При пополнении счета 94, происходят следующие операции:

1. Перечисление денежных средств на счет

Основной способ пополнения счета 94 — это перечисление денежных средств на счет. Клиент или клиентская компания могут осуществить перевод на счет 94 с другого банковского счета или с платежной системы.

2. Внесение наличных денежных средств

Для пополнения счета 94 можно внести наличные денежные средства в банке. В этом случае клиент лично посещает отделение банка и вносит наличные деньги на свой счет. Банк оформляет соответствующую квитанцию о внесении наличных.

3. Перевод с другого счета клиента

Если у клиента в банке уже имеется другой счет (например, счет 51), то можно осуществить пополнение счета 94 через перевод денег с другого счета клиента. Для этого клиент должен запросить соответствующую операцию в своем банке.

4. Возврат ранее списанных средств

В случае списания некорректной суммы счета 94 или по другим причинам, клиент может вернуть ранее списанные средства на свой счет. Это происходит через операцию возврата средств, которую клиент оформляет в своем банке.

5. Комиссия за пополнение

При осуществлении операций пополнения счета 94 могут быть взимаемы комиссии со стороны банка или платежной системы. Комиссия может зависеть от суммы пополнения или способа осуществления операции. Обязательно уточняйте условия и размер комиссии у своего банка или платежной системы.

Куда списать утраченное имущество?

В случае утраты или повреждения имущества организация должна определить, каким образом будет списываться данное имущество в бухгалтерии. Правильная классификация имущества с учетом причины утраты поможет избежать ошибок и соблюсти требования законодательства.

1. Списание в убыток

Если имущество утрачено или повреждено и больше не может быть использовано, оно должно быть списано в убыток. Такое списание происходит при невозможности восстановления или перепродажи утраченного имущества. В этом случае, сумма убытка отражается в отчете о финансовых результатах предприятия.

2. Списание с использованием резерва

Если утраченное имущество может быть восстановлено или перепродано, его стоимость может быть списана с использованием резерва сомнительных долгов или резерва недостачи и потерь. Это позволяет организации сгладить финансовые последствия утраты или повреждения имущества.

3. Списание на прочие расходы

В некоторых случаях, утраченное имущество может быть списано на прочие расходы. Это может произойти, если причина утраты не относится к неправильной эксплуатации или ненадлежащему обслуживанию имущества. В таком случае, организация учитывает списанное имущество в качестве обычных расходов деятельности.

4. Списание в счет будущих доходов

В некоторых случаях, когда утраченное имущество может быть использовано для получения будущих доходов, его стоимость может быть списана в счет будущих доходов. Это позволяет организации зафиксировать утрату имущества, но также использовать его потенциальные пользы в будущем.

Закрывается ли счет 94?

Назначение счета 94

Счет 94 предназначен для отражения долговой задолженности покупателей и заказчиков перед предприятием. Он используется для фиксации сумм, которые покупатели обязаны заплатить за поставки товаров или выполненные работы.

Как работает счет 94?

Когда предприятие продает товар или оказывает услуги покупателям или заказчикам, сумма задолженности зачисляется на счет 94. При этом в дебет счета увеличивается сумма продажи, а в кредит счета увеличивается сумма задолженности покупателя. В результате, счет 94 отражает общую сумму задолженности покупателей перед предприятием.

Можно ли закрыть счет 94?

Нет, счет 94 не может быть закрыт, так как он отражает текущую долговую задолженность покупателей и заказчиков. Однако, при погашении долгов клиентов, сумма задолженности уменьшается, что отражается на счете 94.

Как погасить задолженность?

Для погашения долгов перед предприятием покупатели могут внести платеж на счет 94 или произвести безналичный перевод средств. При этом сумма платежа зачисляется в кредит счета 94, что уменьшает задолженность покупателя. Когда задолженность полностью погашена, счет 94 отражает ноль.

Счет 94 является важным инструментом бухгалтерского учета для отслеживания долговой задолженности покупателей и заказчиков. Несмотря на то, что счет 94 не закрывается, он позволяет предприятию контролировать свои финансовые обязательства перед клиентами.

Проводки по выявленным недостачам

В данном случае рассмотрим проводки по выявленным недостачам включительно с учетом Налогового кодекса РФ:

Выявление недостач:

- Анализ документации. Проведите анализ документации, включая расчеты остатков товаров, инвентаризационные ведомости и другие документы, связанные с движением товаров и материалов на предприятии. Определите, какие товары, материалы или деньги отсутствуют и насколько значительны эти недостачи.

- Выявление причин. Определите причины возникновения недостач. Это могут быть ошибки при учете товаров, кражи, неосторожное обращение с материалами или недобросовестные действия сотрудников.

- Документальное подтверждение. Составьте акты или документы, подтверждающие выявленные недостачи, и убедитесь, что они соответствуют требованиям налогового законодательства.

Проводки по выявленным недостачам:

Проводки по выявленным недостачам должны быть отражены в бухгалтерии в соответствии с действующим законодательством. Возможные проводки:

| Счет | Наименование счета | Сумма |

|---|---|---|

| 90 | Расходы | Сумма недостач |

| 91 | Прочие доходы | Сумма возмещения недостач |

| 68 | Недостачи и потери от порчи ценностей | Сумма недостач |

| 26 | Задолженность по заработной плате | Сумма ущерба, нанесенного сотрудником |

Настоящие проводки позволят вам правильно учесть выявленные недостачи и принять меры по их урегулированию. Необходимо обратиться к специалистам, к примеру, юристам, для дальнейшего юридического сопровождения данного вопроса.

Порядок закрытия счета 94

Закрытие счета 94 происходит в несколько этапов:

1. Проверка и подготовка документов

- Проверьте наличие всех необходимых документов, связанных с расчетами по счету 94.

- Подготовьте выписки и акты, подтверждающие получение авансов и выполнение работ или оказание услуг, связанных с авансами.

2. Перенос остатков на другие счета

- Перенесите остатки счета 94 на другие счета, связанные с соответствующими расчетами.

- Отразите эти переносы в бухгалтерских документах.

3. Проведение разносок авансов

- Разнесите полученные авансы на соответствующие счета, связанные с выполнением работ или оказанием услуг.

- Укажите в бухгалтерских документах суммы, которые были разнесены на другие счета.

4. Составление и подписание акта сверки

- Составьте акт сверки счета 94, в котором укажите итоговые суммы по полученным авансам и выполненным работам или услугам.

- Подпишите акт сверки руководителем компании и контрагентом, который предоставил авансы.

5. Закрытие счета 94

- После подписания акта сверки, счет 94 считается закрытым.

- Прекратите использование счета 94 для проведения новых операций.

Закрытие счета 94 должно быть проведено в соответствии с требованиями законодательства и внутренними правилами компании. Регулярно проводите сверку и закрытие счета 94, чтобы поддерживать актуальность финансовой информации и обеспечивать правильность расчетов по авансам.

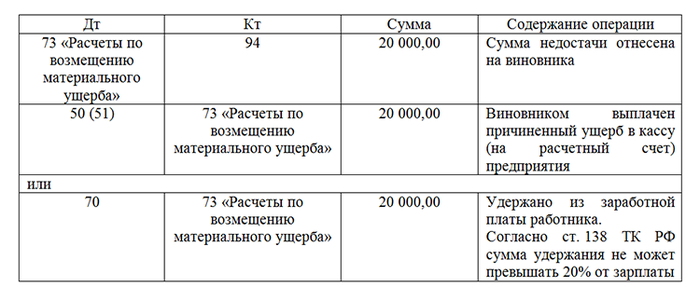

Отнесение суммы недостачи на виновное лицо

В случае выявления недостачи в ходе финансовой проверки или инвентаризации, необходимо определить виновное лицо и отнести на него соответствующую сумму убытка. Этот процесс осуществляется в соответствии с действующим законодательством и правилами бухгалтерии.

Ниже приведены основные шаги, которые следует выполнить при отнесении суммы недостачи на виновное лицо:

1. Определение виновного лица

Важно выявить конкретное физическое или юридическое лицо, которое несет ответственность за возникшую недостачу. Это может быть сотрудник организации, руководитель подразделения или другое лицо, связанное с хозяйственной деятельностью.

2. Составление акта о недостаче

Необходимо составить документ, в котором будет указана сумма недостачи, ее причины, а также информация о виновном лице. Этот акт должен быть подписан ответственным лицом организации и виновным лицом.

3. Отнесение суммы недостачи на виновное лицо

Сумма недостачи должна быть отнесена на виновное лицо в бухгалтерии. Это означает, что данная сумма будет учтена в финансовых записях и будет удержана из заработной платы этого лица или погашена иными способами, предусмотренными законодательством или трудовым договором.

4. Взыскание ущерба

В зависимости от характера и объема недостачи, организация имеет право взыскать с виновного лица ущерб, причиненный недостачей. Это может быть осуществлено путем подачи иска в суд или проведения переговоров с виновным лицом для достижения добровольного возмещения ущерба.

5. Принятие мер по предотвращению повторения недостачи

Важно разработать и внедрить меры, направленные на предотвращение повторения недостачи. Это может включать усиление контроля, обучение сотрудников или изменение процедур.

6. Гражданское или уголовное преследование

В случае крупной недостачи или систематических нарушений, организация имеет право обратиться в правоохранительные органы для гражданского или уголовного преследования виновного лица. Это может привести к расследованию и судебному разбирательству дела.

Процесс отнесения суммы недостачи на виновное лицо требует следования строгим правилам и процедурам. Это позволяет организации установить ответственность за возникшую недостачу, взыскать ущерб и предпринять меры для предотвращения повторения подобных ситуаций в будущем.

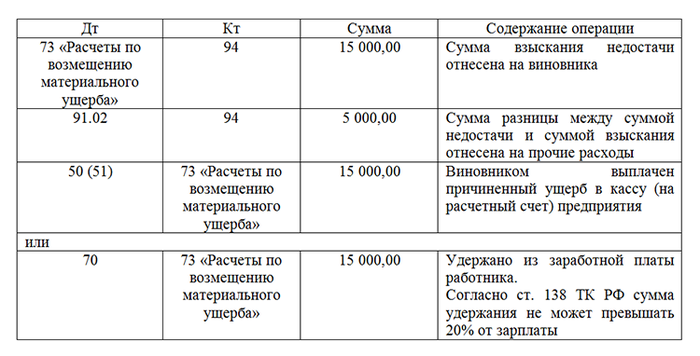

Проводки типовых случаев учета недостач

Случай 1: Обнаружение недостачи

При обнаружении недостачи необходимо выполнить следующие проводки:

- Списать сумму недостачи с бухгалтерского счета «94.1.4. Недостачи материальных ценностей».

- Увеличить сумму затрат на себестоимость товаров, работ, услуг на счете «92.1. Затраты на себестоимость продаж».

Случай 2: Возмещение недостачи работником

Если недостачу возмещает работник, проводки будут следующими:

- Списать сумму недостачи с бухгалтерского счета «94.1.4. Недостачи материальных ценностей».

- Увеличить заработную плату работника на счете «70.1. Заработная плата и сметные доплаты».

- Увеличить расходы организации на счете «91. Расходы на содержание и эксплуатацию».

Случай 3: Возмещение недостачи страховым случаем

Если недостача возмещается страховым случаем, проводки будут следующими:

- Списать сумму недостачи с бухгалтерского счета «94.1.4. Недостачи материальных ценностей».

- Увеличить сумму страхового возмещения на счете «91. Расходы на содержание и эксплуатацию».

Выполняя проводки по учету недостач, необходимо следовать правилам бухгалтерского учета и законодательству. Корректное отражение недостач в учете позволяет осуществлять контроль над движением материальных ценностей и правильно оценивать финансовое состояние организации.

Пример недостачи с определением МОЛ

Пример недостачи:

Представим ситуацию, когда компания имеет в своем ассортименте товары для продажи. Сотрудник А, являющийся МОЛом, отвечает за распределение и хранение товаров. При проведении инвентаризации, выясняется, что определенное количество товаров отсутствует и не может быть обнаружено. Таким образом, возникает недостача.

Определение МОЛ:

МОЛ — это сокращение от «материально-ответственное лицо». Это сотрудник, которому предоставлена финансовая или материальная ответственность за конкретные ресурсы компании, такие как товары или денежные средства.

Как определить МОЛ:

- Учетные документы: проверьте документацию, где указано, какой сотрудник отвечает за определенные ресурсы. Например, при поступлении товаров на склад может быть указано имя МОЛа.

- Учетная система: многие компании используют специализированные программы для учета материальных ценностей. В таких системах можно найти информацию о назначенных МОЛах.

- Организационные документы: в положениях или инструкциях организации может быть указано, какой сотрудник является МОЛом.

Последствия недостачи:

Недостача может иметь негативные финансовые последствия для компании, так как значит потерю товаров или денежных средств. Компания может понести убытки и испытать трудности в своей деятельности. Кроме того, МОЛ может нести юридическую ответственность за недостачу и быть подвержен дисциплинарным мерам со стороны работодателя.

Как предупредить недостачу:

- Установить систему контроля: разработать процедуры, которые позволят отслеживать перемещение товаров или денежных средств и контролировать их использование.

- Обучить МОЛа: провести обучение сотрудников, ответственных за материальные ресурсы, по поводу правил и процедур учета и контроля.

- Регулярные инвентаризации: проводить периодические проверки наличия товаров и соответствия данных в учете.

- Стимулировать ответственность: награждать сотрудников, которые выполняют свои обязанности по учету и контролю без недостач.

Недостача является серьезным бухгалтерским нарушением, которое может нанести ущерб компании. Определение МОЛа позволяет идентифицировать ответственное лицо и принять соответствующие меры по предотвращению недостачи. Важно установить систему контроля, обучить сотрудников и проводить регулярные инвентаризации, чтобы минимизировать риски недостачи и сохранить финансовую стабильность предприятия.

С какими счетами корреспондирует счет 94

Счет 94 может корреспондировать со следующими счетами:

-

Счет 50 – «Расчетный» счет. Этот счет используется для отражения операций, связанных с перечислением денежных средств по расчетам с контрагентами и физическими лицами.

-

Счет 51 – «Вексельный» счет. На этом счете отражаются операции, связанные с обращением векселей и расчетами по ним.

-

Счет 61 – «Расчеты по кредитам и займам». На этом счете отражаются операции по погашению кредитов и займов, начислению процентов и возврату задолженности.

-

Счет 62 – «Расчеты по расчетным документам». Здесь отражаются операции, связанные с обработкой расчетных документов, таких как платежные поручения, платежные требования и др.

-

Счет 67 – «Расчеты с учредителями и участниками». На этом счете отражаются операции по взаиморасчетам с учредителями и участниками юридического лица.

Таким образом, счет 94 корреспондирует с различными счетами, которые отражают различные операции и виды взаиморасчетов. Взаимосвязь этих счетов позволяет точно отражать бухгалтерскую информацию и обеспечивает надежность и качество финансового учета.

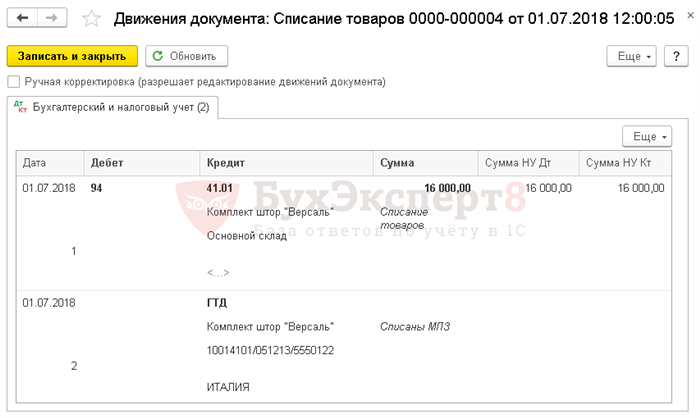

Как закрыть счет после списания товара: примеры

После списания товара со счета возникает необходимость его закрытия. В данной статье представлены примеры процедур закрытия счетов после списания товаров.

Пример 1: Закрытие счета после списания товара в розничной торговле

В розничной торговле после списания товара со склада и продажи клиенту, необходимо закрыть соответствующий счет. Для этого выполните следующие шаги:

- Проверьте, что все проданные товары корректно отражены в учетной системе.

- Убедитесь, что все финансовые операции, связанные с продажей, такие как налоги и комиссии, также отражены.

- Сравните остаток товара на счете с реальным остатком и исправьте расхождения.

- Закройте счет, указав причину закрытия и подпись ответственного лица.

Пример 2: Закрытие счета после списания товара в оптовой торговле

В оптовой торговле процесс закрытия счета после списания товара может отличаться от розничной торговли. Вот несколько шагов, которые нужно выполнить:

- Убедитесь, что все отгруженные товары правильно отражены в учетной системе и на соответствующих счетах.

- Проверьте, что все финансовые операции, связанные с отгрузкой, такие как оплаты и налоги, отражены.

- Выполните расчеты с клиентом и убедитесь в полной оплате.

- Запишите причину закрытия счета и закройте его с подписью ответственного лица.

Пример 3: Закрытие счета после списания товара на складе

При списании товара на складе также требуется закрыть соответствующий счет. Вот пример процедуры:

- Проверьте соответствие информации о списании в учетной системе и реальном остатке товара на складе.

- Установите причину списания и корректно запишите все финансовые детали, связанные с этим действием.

- Закройте счет и укажите причину, а также подпишите его ответственным сотрудником.

Закрытие счета после списания товара важно для поддержания четкого учета и финансовой прозрачности компании. Выполняйте процедуру закрытия счета согласно установленным правилам и инструкциям, чтобы избежать ошибок и проблем в дальнейшем.

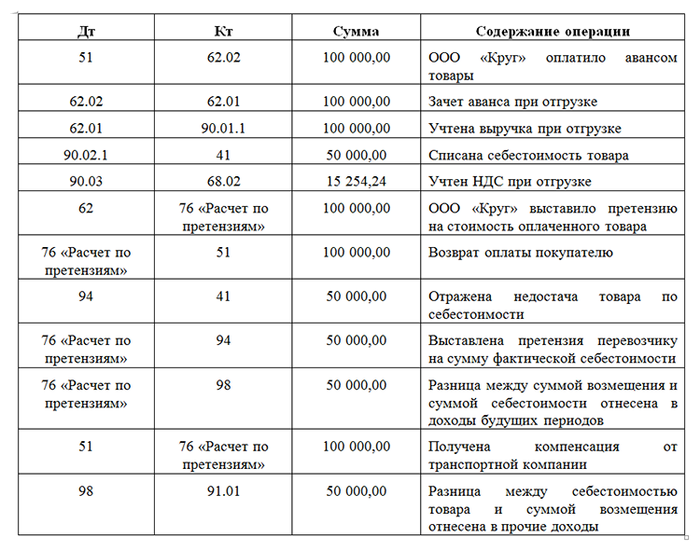

Особенности учета недостач и потерь от порчи товарно-материальных ценностей (ТМЦ)

1. Документальное оформление

Все недостачи и потери от порчи ТМЦ должны быть документально оформлены. Для этого используются специальные акты, справки или иные документы, подтверждающие факт возникновения и размер убытков.

2. Отражение в учете

Недостачи и потери от порчи ТМЦ отражаются в следующих учетных регистрах:

- Счет 91 «Расходы по материалам» — здесь фиксируется стоимость утраченных или поврежденных ТМЦ.

- Счет 90 «Производственные затраты» — используется для отражения экономических результатов связанных с недостачами и потерями ТМЦ.

- Счет 95 «Внереализационные расходы» — на этом счете отражаются постоянные пропорциональные и переменные пропорциональные затраты на возникшие потери и порчу.

3. Расчет возмещения

В случае недостач и потерь от порчи ТМЦ, предусмотрено возмещение убытков. Расчет возмещения происходит на основании документов, устанавливающих стоимость утраченных или поврежденных товаров. Величина возмещения определяется в соответствии с действующим законодательством.

4. Отражение в налоговом учете

В налоговом учете стоимость недостач и потерь от порчи ТМЦ может быть учтена как обособленная статья затрат или уменьшить налогооблагаемую прибыль.

Необходимо помнить, что для правильной отчетности и соблюдения требований законодательства, важно корректно оформлять все документы, а также вести учет потерь и недостач в соответствии с установленными правилами.

Списание недостачи в результате инвентаризации

1. Порядок списания недостачи:

- Сначала следует определить размер недостачи путем сравнения данных инвентаризации с учетными данными.

- Затем составляется акт о выявленных недостачах, в котором указывается точное количество и стоимость потерянного имущества.

- После этого производится списание недостачи с соответствующих счетов бухгалтерского учета.

2. Способы списания недостачи:

Существуют два основных способа списания недостачи:

- Списание недостачи на счет 94 «Расчеты по кредитам и займам». Данный счет используется для отражения дебиторской задолженности, которая не может быть погашена.

- Списание недостачи на счет 90 «Прочие расходы». Этот счет предназначен для отражения прочих расходов, не относящихся к основной деятельности организации.

3. Оформление списания недостачи:

Оформление списания недостачи включает в себя следующие действия:

- Составление и подписание акта о выявленных недостачах.

- Установление причин возникновения недостачи и принятие мер по ее предотвращению в будущем.

- Оформление бухгалтерской записи о списании недостачи, в которой указывается счет списания и его сумма.

- Проведение записи в учете по счету списания.

Списание недостачи в результате инвентаризации является неотъемлемой частью учетного процесса организации. Важно правильно определить размер недостачи, составить акт о недостачах, выбрать соответствующий счет для списания и правильно оформить бухгалтерскую запись. Это поможет обеспечить корректность и надежность бухгалтерского учета и предотвратить возникновение ошибок и нарушений в деятельности организации.

Закрытие 94 счета – проводки

Проводки при закрытии 94 счета

При закрытии 94 счета необходимо провести следующие проводки:

- Дебет счета 94: сумма, остающаяся на счете на конец отчетного периода.

- Кредит счета 94: сумма, переводящаяся на следующий отчетный период или другой счет.

Пример проводок при закрытии 94 счета

Допустим, на конец отчетного периода на счете 94 остается 50 000 рублей и эта сумма переносится на следующий отчетный период. Проводки будут выглядеть следующим образом:

| Счет | Содержание | Дебет | Кредит |

|---|---|---|---|

| 94 | Остаток на конец периода | 50 000 | |

| 94 | Перенос на следующий период | 50 000 |

В результате выполнения этих проводок сумма 50 000 рублей будет закрыта на счете 94 и перенесена на следующий отчетный период или другой счет. Таким образом, счет 94 будет готов к новому отчетному периоду.

Закрытие 94 счета – это важный процесс, который требует точности и внимания при выполнении проводок. Правильное закрытие счета поможет упорядочить учетную систему и предоставить достоверную отчетность.

Зачем нужен счет 94?

Основные функции счета 94:

- Оплата налогов. Счет 94 позволяет организациям удобно и своевременно уплачивать налоги по всем видам деятельности. За счет отдельного счета можно легко отслеживать суммы, которые уходят на налоговые выплаты.

- Учет штрафов и пеней. Часто организации сталкиваются с необходимостью уплачивать штрафы и пени за нарушение налогового законодательства. Счет 94 позволяет проводить такие платежи и учитывать их в отдельности, что делает процесс учета и анализа расходов более удобным и прозрачным.

- Получение налоговых вычетов. Оплачивая налоги через счет 94, организации имеют возможность запросить налоговый вычет и вернуть часть уплаченных средств. Это позволяет уменьшить налоговую нагрузку и сохранить дополнительные средства в кассе компании.

- Соблюдение законодательных требований. Использование счета 94 обусловлено требованиями налогового законодательства. Организации обязаны уплачивать налоги и иные обязательные платежи в установленные сроки. В случае нарушения этих требований, компания может столкнуться с санкциями со стороны налоговых органов.

Таким образом, счет 94 является важным инструментом для ведения учета налоговых платежей и обязательств организаций. Он позволяет упростить процесс уплаты налогов, учета штрафов и пеней, а также получения налоговых вычетов. Использование счета 94 помогает соблюдать требования налогового законодательства и избежать неприятных последствий в виде санкций и штрафов.

Счет 94 в бухучете

Для правильного использования счета 94 необходимо знать следующие основные моменты:

- Счет 94 используется для отражения выдачи денежных средств клиентам;

- Он является пассивным счетом, так как финансовые обязательства возникают по отношению к организации;

- На счете 94 отражается сумма займа или кредита, проценты по ним и срок возврата;

- Счет 94 имеет обыкновенную сверхдебетовую корреспонденцию счета 60 «Расчеты с поставщиками и подрядчиками».

Счет 94 закрывается после возврата займа или кредита организацией. Это происходит при следующих событиях:

- Возврат всей суммы кредита или займа;

- Погашение процентов по кредиту или займу;

- Завершение срока возврата кредита или займа.

При закрытии счета 94, остаток на счете переносится на другой активный счет, в зависимости от характера операции.

| Тип операции | Активный счет для переноса остатка |

|---|---|

| Возврат суммы кредита или займа | Счет 50 «Касса и банки» |

| Погашение процентов | Счет 20 «Финансовые вложения» |

| Завершение срока возврата | Счет 60 «Расчеты с поставщиками и подрядчиками» |

Таким образом, счет 94 в бухгалтерии играет важную роль в учете предоставления займов и кредитов. Знание особенностей его использования позволяет организации контролировать финансовые обязательства и правильно закрывать счет после завершения операций.