Сверх нормы начисленных процентов по кредиту – это дополнительные проценты, которые банк взимает с заемщика при нарушении условий договора кредитования. В 2026 году были введены изменения в порядок проведения таких проводок, в связи с чем необходимо учитывать новые правила и правильно оформлять соответствующие документы.

Стандартные операции с 91 счетом

1. Начисление процентов по кредиту

Одной из основных операций с 91 счетом является начисление процентов по кредиту. Эта операция происходит в соответствии с условиями кредитного договора и установленными процентными ставками. Начисление процентов осуществляется на ежемесячной основе и может быть автоматическим или ручным, в зависимости от настроек банковской системы.

2. Списание процентов по кредиту

Списание процентов по кредиту также является стандартной операцией, связанной с 91 счетом. Оно происходит в соответствии с графиком погашения кредита. Сумма списания рассчитывается исходя из общей суммы начисленных процентов за определенный период и суммы платежа по кредиту.

3. Перечисление начисленных процентов на другие счета

При необходимости начисленные проценты могут быть перечислены на другие счета клиента. Например, это может быть счет для погашения кредита или счет для накоплений. Данная операция осуществляется по заявлению клиента и может потребовать дополнительных документов.

4. Корректировка начисленных процентов

В случае возникновения ошибок в начислении процентов, необходимо произвести их корректировку. Данная операция может быть вызвана как ошибками в системе банка, так и изменениями условий кредитного договора. Корректировка начисленных процентов должна быть согласована с клиентом и осуществлена в соответствии с законодательством.

5. Формирование отчетности по операциям с 91 счетом

Банк обязан вести отчетность по операциям с 91 счетом. Она включает в себя информацию о начисленных и списанных процентах по кредитам, сумме задолженности клиента и другие важные данные. Отчетность предоставляется как банку, так и клиенту, и может использоваться для учета и анализа финансовых потоков.

Операции (проводки) по счету 91 (примеры)

Счет 91 в бухгалтерии представляет собой счет «Прочие расходы и доходы». На этом счете отражаются операции, которые не относятся к основной деятельности компании и не могут быть отнесены к другим счетам.

Приведу некоторые примеры операций и проводок, которые могут отражаться на счете 91:

Пример 1: Расходы на экспертизу

- Сумма: 10 000 рублей

- Причина: Заказ экспертизы по юридическому вопросу

Проводки:

- Дебет счета 91 на 10 000 рублей

- Кредит счета расчетов с экспертами на 10 000 рублей

Пример 2: Доходы от продажи неликвидного имущества

- Сумма: 50 000 рублей

- Причина: Продажа старого оборудования

Проводки:

- Дебет счета расчетов с покупателями на 50 000 рублей

- Кредит счета 91 на 50 000 рублей

Пример 3: Расходы на рекламу

- Сумма: 20 000 рублей

- Причина: Проведение рекламной кампании

Проводки:

- Дебет счета 91 на 20 000 рублей

- Кредит счета расчетов с рекламными агентствами на 20 000 рублей

Таким образом, счет 91 используется для отражения различных операций, которые не вписываются в основную деятельность компании. Важно правильно проводить операции по этому счету, чтобы обеспечить точность и полноту бухгалтерского учета.

Примеры проводок по счету 91

Счет 91 относится к активным счетам организации и используется для отражения финансовых вложений в виде облигаций, акций, векселей и других ценных бумаг. На этом счете отображается стоимость этих ценных бумаг. Для учета операций по счету 91 используются определенные проводки.

Примеры проводок по счету 91:

- Покупка облигаций. Если организация приобретает облигации, проводка будет следующей:

Дебет счета 91 — увеличение стоимости облигаций.

Кредит денежных средств — уменьшение денежных средств на сумму покупки.

- Продажа облигаций. При продаже облигаций проводка выглядит так:

Дебет денежных средств — увеличение денежных средств от продажи.

Кредит счета 91 — уменьшение стоимости облигаций.

- Получение купонных выплат. Если организация получает купоны (процентные платежи) по облигациям, проводка будет следующей:

Дебет денежных средств — увеличение полученной суммы

Кредит счета 91 — увеличение стоимости облигаций.

- Оценка ценных бумаг. Периодически организация проводит оценку своих ценных бумаг. Проводка выглядит следующим образом:

Дебет счета 91 — увеличение/уменьшение стоимости ценных бумаг в зависимости от их изменения

Кредит счета 89 — увеличение/уменьшение прочих доходов и расходов.

Это лишь некоторые примеры проводок, которые могут быть связаны с использованием счета 91. Конкретные проводки будут зависеть от операций, связанных с финансовыми вложениями организации.

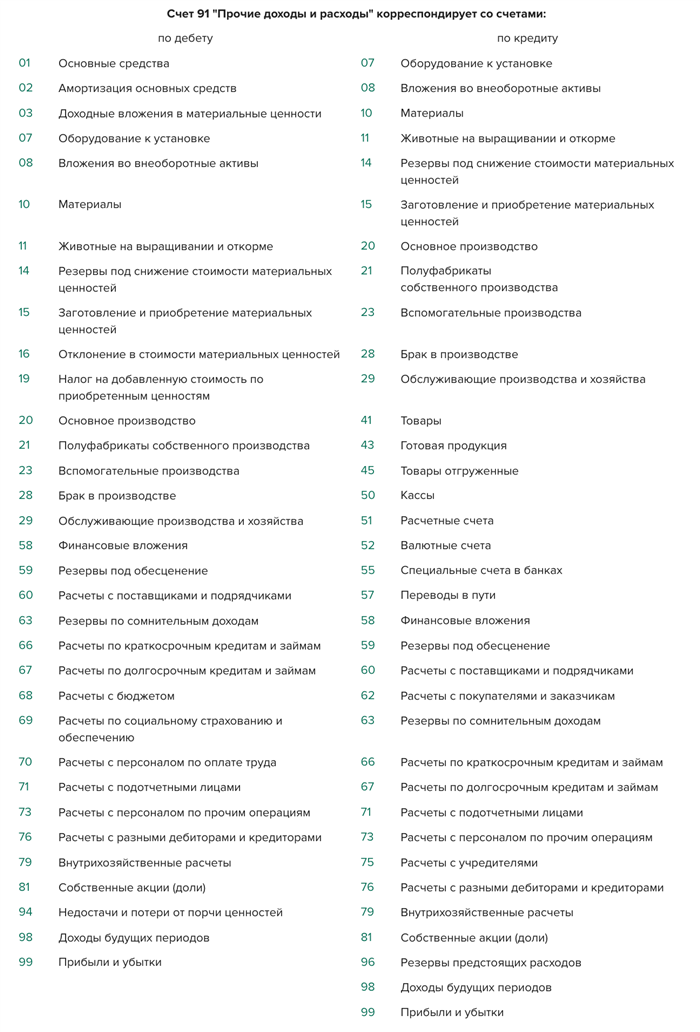

Счет 91 и его корреспондирующие счета

Счет 91 представляет собой счет начисленных, но не списанных процентов по кредиту. Он отражает долг банка перед клиентом, который возникает в результате начисления процентов сверх нормы. Для правильного учета этих операций требуется корреспондирование счета 91 другими счетами.

С какими счетами корреспондирует счет 91:

- Счет 60: Корреспонденция счета 91 с счетом 60 происходит при проведении операций по списанию начисленных процентов на основной долг. Таким образом, долг банка перед клиентом уменьшается.

- Счет 68: Корреспонденция счета 91 с счетом 68 возникает при списании процентов на резервное образование. Это происходит, когда банк считает, что начисленные проценты превышают уровень допустимого риска.

- Счет 69: Счет 69 используется для корреспонденции счета 91, когда банк списывает начисленные проценты на прочие расходы.

- Счет 94: Корреспонденция счета 91 с счетом 94 возникает при списании начисленных процентов на погашение дебиторской задолженности клиента перед банком.

- Счет 98: Счет 98 используется для корреспонденции счета 91 при списании начисленных процентов на формирование резервов.

Корреспондирующие счета взаимодействуют с счетом 91, позволяют правильно отразить операции по начислению и списанию процентов по кредиту. Это позволяет банку и клиенту иметь четкое представление о долге и текущей ситуации по начисленным процентам.

Аналитический учет счета 91

Счет 91 используется для отражения начисленных процентов по кредиту, в том числе сверх нормы. Аналитический учет на данном счете позволяет более подробно отразить все операции, связанные с начислением и списанием процентов, и иметь актуальную информацию о состоянии данного счета.

Принципы аналитического учета на счете 91

- Каждая операция по начислению и списанию процентов должна быть точно записана и отражена на счете 91;

- В аналитическом учете необходимо указывать данные о дате операции, ее сумме, основании (например, договор кредита) и стороне, с которой производится операция;

- Учет выплаченных процентов и учет непогашенного остатка по начисленным процентам должны быть отражены отдельно;

- Расчеты на счете 91 должны соответствовать законодательству и положениям учетной политики организации.

Пример аналитического учета счета 91

| Дата операции | Сумма операции | Основание операции | Контрагент |

|---|---|---|---|

| 01.01.2026 | 1000 руб. | Договор кредита №123 | Банк «А» |

| 15.01.2026 | -500 руб. | Погашение части начисленных процентов | ООО «Клиент» |

| 31.01.2026 | 300 руб. | Начисление дополнительных процентов | Банк «А» |

Аналитический учет счета 91 позволяет подробно отразить операции по начислению и списанию процентов, включая операции сверх нормы. Важно следовать принципам аналитического учета на данном счете и правильно оформлять записи о каждой операции. Это позволит иметь актуальную и достоверную информацию о состоянии счета 91 и своевременно принимать управленческие решения.

Счет 91: актив или пассив?

Определение счета 91

Счет 91 — это счет постоянных затрат и начислений, отражающий затраты организации на приобретение имущества или выполнение работ и услуг. Он используется для учета расходов, которые будут амортизироваться или участвовать в формировании стоимости продукции или услуги.

Счет 91 как актив

Существует точка зрения о том, что счет 91 является активом организации. Это можно объяснить тем, что расходы, отражаемые на данном счете, имеют долгосрочную цель и предоставляют будущие экономические выгоды. Например, приобретение оборудования или строительство здания позволяют организации производить товары или предоставлять услуги на протяжении длительного времени.

Также следует отметить, что счет 91 может быть включен в активные статьи баланса, такие как нематериальные активы или основные средства.

Счет 91 как пассив

Другая точка зрения говорит о том, что счет 91 является пассивом организации. Это можно объяснить тем, что счет 91 отражает обязательства организации по оплате поставщикам или выполнению работниками определенных услуг.

Кроме того, счет 91 может быть включен в пассивные статьи баланса, такие как кредиторская задолженность или долгосрочные обязательства.

В итоге, счет 91 в бухгалтерии может рассматриваться как актив, так и пассив в зависимости от того, какую точку зрения принять. Важно учитывать особенности организации и специфику конкретных расходов, отражаемых на этом счете.

Принятие решения о том, как отражать счет 91 в бухгалтерии, может потребовать консультации с профессионалами и изучения нормативных документов, регулирующих бухгалтерский учет.

Памятка от МЭК

Международная экономическая комиссия (МЭК) предоставляет следующую памятку, касающуюся проводок на списание сверх нормы начисленных процентов по кредиту в 2026 году.

1. Соблюдение законодательства

При проведении проводок на списание сверх нормы начисленных процентов по кредиту, необходимо строго соблюдать действующее законодательство и нормативные акты, регулирующие данную сферу.

2. Правильное оформление документов

При составлении документов, связанных с проводками на списание сверх нормы начисленных процентов по кредиту, следует обратить особое внимание на правильность и полноту заполнения необходимых данных, а также на достоверность предоставленных сведений.

3. Учет особенностей кредитной политики

При проведении проводок на списание сверх нормы начисленных процентов по кредиту необходимо учитывать особенности кредитной политики банка. Руководствоваться следует не только законодательством, но и внутренними правилами и процедурами, установленными банком для данного вида операций.

4. Внимание к срокам и датам

При проведении проводок на списание сверх нормы начисленных процентов по кредиту необходимо учитывать сроки и даты, установленные законодательством и правилами банка. Соблюдение временных рамок позволит избежать непредвиденных проблем и последствий.

5. Взаимодействие с МЭК

В случае возникновения вопросов или необходимости получения консультации по проведению проводок на списание сверх нормы начисленных процентов по кредиту, рекомендуется обратиться в МЭК. Эксперты МЭК всегда готовы помочь и предоставить необходимую информацию в данной области.

Проводки в бухучете: основные принципы и правила

Основные принципы проведения проводок в бухучете

- Соблюдение двойной записи. Все проводки в бухучете должны быть осуществлены на основе двойной записи. Это означает, что каждая проводка должна иметь две стороны: дебет и кредит. Дебет обозначает увеличение счета, а кредит — его уменьшение. Такая запись позволяет контролировать изменения на счетах и поддерживать их баланс.

- Учет следует вести в соответствии с принципом сопоставления. Это означает, что доходы и расходы должны быть учтены в том периоде, к которому они относятся. Например, расходы на материалы должны быть учтены в том же периоде, когда они были приобретены.

- Применение правил стоимостного учета. В зависимости от отрасли и видов деятельности организации, учет может вестись по различным методам: по себестоимости, по рыночной стоимости и т.д. Важно правильно выбрать подходящий метод и строго придерживаться его правил.

- Своевременность проведения проводок. Все проводки должны быть проведены в бухучете незамедлительно после осуществления финансовой операции. Задержка в проведении проводок может привести к искажению финансовой отчетности и созданию некорректной информации.

Правила проведения проводок в бухучете

- Определение счета и его разделов, на которые будут проведены записи.

- Выбор метода учета: по дебету или кредиту.

- Определение суммы проводки и ее направления.

- Учет аналитических счетов, если это требуется.

- Контроль правильности проведения записей и балансировка счетов.

Пример проведения проводок в бухучете

| Счет | Дебет | Кредит |

|---|---|---|

| Касса | 1000 | — |

| Расходы по материалам | — | 1000 |

В данном примере проводится запись о расходе на материалы в размере 1000 рублей. Счет «Касса» уменьшается на эту сумму, а счет «Расходы по материалам» увеличивается на 1000 рублей. Таким образом, проводка отражает изменение на двух счетах одновременно.

Для чего нужен счет 91

Функции счета 91

- Учет кассовых операций: Счет 91 позволяет фиксировать все операции, связанные с обналичиванием денежных средств, в том числе выплаты заработной платы, покупку товаров и услуг, выплаты процентов по кредиту и другие расходы, когда деньги были списаны непосредственно из кассы.

- Контроль доступных денежных средств: Счет 91 помогает организации контролировать объем доступных денежных средств в кассе. Это особенно важно, чтобы убедиться, что сумма денег в кассе не меньше минимально требуемого уровня.

Структура счета 91

Счет 91 обычно имеет следующую структуру:

| Счет | Наименование | Пример |

|---|---|---|

| 91 | Касса | 5000 руб. |

Пример использования счета 91

Допустим, организация выполнит выплату заработной платы наличными деньгами. В этом случае будет сделана следующая проводка:

- Дебет счета 70 «Расчеты с персоналом» на сумму выплаты заработной платы.

- Кредит счета 91 «Касса» на ту же сумму.

После этого, сумма денег в кассе будет уменьшена на сумму выплаты заработной платы, что позволит организации отслеживать доступные денежные средства и контролировать их использование.